Dalam Rangka Penguatan Tata Kelola Perpajakan Daerah, Penegakan Hukum, dan Optimalisasi Pendapatan Asli Daerah (PAD)

Pengelolaan Pendapatan Asli Daerah (PAD) merupakan salah satu pilar utama dalam mewujudkan kemandirian fiskal pemerintah daerah. Optimalisasi penerimaan pajak daerah tidak hanya memerlukan sistem administrasi yang baik, tetapi juga didukung oleh tata kelola yang profesional, peningkatan kapasitas aparatur, koordinasi kelembagaan yang efektif, serta pemahaman yang komprehensif terhadap regulasi yang berlaku.

Dalam implementasinya, banyak pemerintah daerah menghadapi berbagai tantangan, antara lain peningkatan kepatuhan wajib pajak, penguatan administrasi perpajakan, koordinasi lintas perangkat daerah, penguatan kelembagaan, serta kesiapan sumber daya manusia dalam mendukung pelaksanaan tugas sesuai ketentuan peraturan perundang-undangan.

Sebagai bentuk dukungan terhadap pemerintah daerah, LINKPEMDA menghadirkan Program Pendampingan Persiapan Pembentukan Penyidik Pegawai Negeri Sipil (PPNS) dan Juru Sita Pajak Daerah.

Program ini merupakan layanan pendampingan yang dirancang untuk membantu pemerintah daerah meningkatkan pemahaman terhadap regulasi, memperkuat kapasitas aparatur, mendukung kesiapan kelembagaan dan administrasi, serta menyusun langkah-langkah strategis sesuai kebutuhan instansi dan ketentuan yang berlaku.

Pendekatan yang digunakan bersifat konsultatif, edukatif, kolaboratif, dan berbasis kebutuhan daerah sehingga setiap pemerintah daerah memperoleh pendampingan yang relevan dengan kondisi, karakteristik, serta tantangan yang dihadapi.

MENGAPA PROGRAM PENDAMPINGAN INI DIPERLUKAN?

Seiring dengan perkembangan regulasi serta meningkatnya tuntutan terhadap kualitas pelayanan publik, pemerintah daerah dituntut untuk terus memperkuat tata kelola perpajakan daerah agar lebih profesional, transparan, akuntabel, efektif, dan berorientasi pada peningkatan Pendapatan Asli Daerah (PAD).

Dalam praktiknya masih terdapat berbagai tantangan yang memerlukan perhatian, antara lain:

✔ Belum optimalnya tingkat kepatuhan wajib pajak daerah.

✔ Perlunya penguatan tata kelola perpajakan daerah.

✔ Kebutuhan peningkatan kapasitas aparatur pemerintah daerah.

✔ Perlunya penguatan koordinasi antarperangkat daerah.

✔ Kebutuhan penyelarasan implementasi regulasi terbaru.

✔ Perlunya penguatan kelembagaan dalam mendukung pengelolaan pendapatan daerah.

✔ Pentingnya penyusunan roadmap penguatan tata kelola perpajakan daerah.

Melalui Program Pendampingan ini diharapkan pemerintah daerah memperoleh pendampingan yang sistematis sehingga mampu mempersiapkan berbagai aspek yang diperlukan sesuai ketentuan peraturan perundang-undangan yang berlaku.

LATAR BELAKANG

Pendapatan Asli Daerah merupakan salah satu indikator penting dalam mengukur tingkat kemandirian fiskal pemerintah daerah. Semakin optimal penerimaan PAD, semakin besar pula kemampuan daerah dalam membiayai pembangunan, meningkatkan kualitas pelayanan publik, serta mempercepat pencapaian tujuan pembangunan daerah.

Optimalisasi pengelolaan pajak daerah tidak hanya bergantung pada peningkatan penerimaan semata, tetapi juga memerlukan tata kelola yang baik, penguatan kelembagaan, peningkatan kompetensi aparatur, sistem administrasi yang efektif, koordinasi lintas perangkat daerah, serta implementasi regulasi secara konsisten.

Dalam konteks tersebut, pemerintah daerah perlu mempersiapkan berbagai aspek yang berkaitan dengan penguatan penegakan hukum sesuai kewenangan masing-masing instansi. Persiapan tersebut memerlukan pemahaman terhadap regulasi, identifikasi kebutuhan kelembagaan, peningkatan kapasitas aparatur, serta penyusunan langkah-langkah strategis yang terencana.

LINKPEMDA hadir sebagai mitra pemerintah daerah melalui Program Pendampingan yang berorientasi pada peningkatan kapasitas aparatur, penguatan kelembagaan, dan penyusunan strategi implementasi sesuai kebutuhan instansi.

LANDASAN PROGRAM

Program Pendampingan ini disusun dengan mengacu pada prinsip-prinsip:

Kepatuhan terhadap peraturan perundang-undangan.

Tata kelola pemerintahan yang baik (Good Governance).

Profesionalisme aparatur.

Transparansi dan akuntabilitas.

Efektivitas dan efisiensi penyelenggaraan pemerintahan.

Peningkatan kualitas pelayanan publik.

Penguatan kapasitas kelembagaan pemerintah daerah.

Optimalisasi Pendapatan Asli Daerah (PAD).

DASAR HUKUM

Program Pendampingan Persiapan Pembentukan Penyidik Pegawai Negeri Sipil (PPNS) dan Juru Sita Pajak Daerah disusun dengan mengacu pada ketentuan peraturan perundang-undangan yang berkaitan dengan penyelenggaraan pemerintahan daerah, pengelolaan perpajakan daerah, hubungan keuangan antara pemerintah pusat dan pemerintahan daerah, serta ketentuan lain yang relevan, antara lain:

Undang-Undang Nomor 1 Tahun 2022 tentang Hubungan Keuangan antara Pemerintah Pusat dan Pemerintahan Daerah.

Undang-Undang Nomor 23 Tahun 2014 tentang Pemerintahan Daerah beserta perubahannya.

Undang-Undang Nomor 20 Tahun 2023 tentang Aparatur Sipil Negara.

Kitab Undang-Undang Hukum Acara Pidana (KUHAP) sepanjang mengatur mengenai Penyidik Pegawai Negeri Sipil (PPNS).

Peraturan Pemerintah, Peraturan Menteri, serta kebijakan teknis lainnya yang berkaitan dengan perpajakan daerah, penyelenggaraan pemerintahan daerah, manajemen aparatur sipil negara, serta penguatan tata kelola pemerintahan.

Peraturan Daerah dan Peraturan Kepala Daerah yang berkaitan dengan pengelolaan pajak daerah.

Program Pendampingan ini akan selalu disesuaikan dengan perkembangan regulasi, kebijakan pemerintah, serta kebutuhan pemerintah daerah.

TUJUAN PROGRAM PENDAMPINGAN

Program Pendampingan ini diselenggarakan untuk membantu pemerintah daerah memperkuat kesiapan kelembagaan, meningkatkan kapasitas aparatur, serta mendukung penguatan tata kelola perpajakan daerah melalui pendekatan yang sistematis, kolaboratif, dan berbasis regulasi.

Secara khusus program ini bertujuan untuk:

✔ Meningkatkan pemahaman aparatur mengenai kebijakan nasional di bidang perpajakan daerah.

✔ Memperkuat pemahaman terhadap regulasi yang berkaitan dengan pengelolaan pajak daerah, penegakan hukum administrasi, serta proses persiapan pembentukan PPNS dan Juru Sita Pajak Daerah sesuai ketentuan yang berlaku.

✔ Membantu pemerintah daerah mengidentifikasi kebutuhan kelembagaan, administrasi, dan sumber daya manusia.

✔ Memperkuat koordinasi lintas perangkat daerah dalam mendukung tata kelola perpajakan daerah.

✔ Mendukung penyusunan roadmap penguatan tata kelola perpajakan daerah.

✔ Membantu pemerintah daerah menyusun langkah-langkah strategis sesuai karakteristik dan kebutuhan daerah.

✔ Mendukung peningkatan kepatuhan wajib pajak melalui penguatan tata kelola perpajakan daerah.

✔ Mendukung optimalisasi Pendapatan Asli Daerah (PAD) secara profesional, transparan, dan berkelanjutan.

SASARAN PROGRAM

Program Pendampingan ini ditujukan bagi instansi pemerintah yang memiliki tugas, fungsi, maupun kewenangan dalam pengelolaan pendapatan daerah dan penguatan tata kelola pemerintahan, antara lain:

Kementerian.

Lembaga Pemerintah Non-Kementerian.

Pemerintah Provinsi.

Pemerintah Kabupaten.

Pemerintah Kota.

Badan Pendapatan Daerah (Bapenda).

Badan Pengelola Keuangan dan Aset Daerah (BPKAD).

Badan Kepegawaian dan Pengembangan Sumber Daya Manusia (BKPSDM/BKD).

Inspektorat Daerah.

Bagian Hukum Sekretariat Daerah.

Sekretariat Daerah.

Badan Perencanaan Pembangunan Daerah (Bappeda).

Satuan Polisi Pamong Praja (Satpol PP).

Organisasi Perangkat Daerah (OPD) terkait.

Instansi pemerintah lainnya sesuai kebutuhan.

RUANG LINGKUP PROGRAM PENDAMPINGAN

Program Pendampingan dilaksanakan secara fleksibel sesuai kebutuhan pemerintah daerah dengan ruang lingkup sebagai berikut:

1. Pendampingan Telaah Regulasi

Membantu pemerintah daerah memahami perkembangan regulasi yang berkaitan dengan pengelolaan pajak daerah, penguatan tata kelola pemerintahan, serta ketentuan lain yang relevan.

2. Assessment Kebutuhan Daerah

Melakukan identifikasi terhadap kondisi eksisting pemerintah daerah untuk mengetahui kebutuhan kelembagaan, administrasi, koordinasi, dan peningkatan kapasitas aparatur.

3. Penguatan Kelembagaan

Memberikan pendampingan dalam memperkuat koordinasi kelembagaan dan tata kelola organisasi yang mendukung pengelolaan pendapatan daerah.

4. Penguatan Kapasitas Aparatur

Meningkatkan pemahaman aparatur mengenai kebijakan, regulasi, tata kelola, serta praktik-praktik yang mendukung peningkatan kualitas pengelolaan perpajakan daerah.

5. Pendampingan Administrasi

Membantu pemerintah daerah dalam mengidentifikasi kebutuhan administrasi, dokumen pendukung, dan langkah-langkah persiapan sesuai ketentuan yang berlaku.

6. Penyusunan Roadmap

Pendampingan penyusunan roadmap sebagai arah penguatan tata kelola perpajakan daerah yang disesuaikan dengan karakteristik masing-masing pemerintah daerah.

7. Forum Konsultasi

Memberikan ruang konsultasi dan diskusi untuk membahas berbagai permasalahan yang dihadapi pemerintah daerah serta alternatif solusi yang sesuai dengan ketentuan peraturan perundang-undangan.

NILAI TAMBAH PROGRAM

Program Pendampingan LINKPEMDA tidak hanya berorientasi pada peningkatan pengetahuan aparatur, tetapi juga memberikan nilai tambah bagi pemerintah daerah melalui:

✔ Pendekatan berbasis kebutuhan masing-masing daerah.

✔ Pendampingan yang fleksibel dan dapat disesuaikan.

✔ Pembahasan berdasarkan perkembangan regulasi terbaru.

✔ Penguatan koordinasi antarperangkat daerah.

✔ Penyusunan roadmap dan rencana tindak lanjut.

✔ Konsultasi dengan narasumber yang memiliki pengalaman sesuai bidangnya.

✔ Pendampingan yang berorientasi pada solusi dan implementasi.

RUANG LINGKUP PEMBAHASAN

Program Pendampingan Persiapan Pembentukan Penyidik Pegawai Negeri Sipil (PPNS) dan Juru Sita Pajak Daerah disusun secara komprehensif dengan mengacu pada kebutuhan pemerintah daerah, perkembangan regulasi, serta praktik tata kelola pemerintahan yang baik. Ruang lingkup pembahasan dapat disesuaikan dengan kebutuhan masing-masing instansi.

Pokok-pokok pembahasan meliputi:

A. Kebijakan dan Regulasi

✔ Arah Kebijakan Nasional Pengelolaan Pendapatan Asli Daerah (PAD).

✔ Implementasi Undang-Undang Nomor 1 Tahun 2022 tentang Hubungan Keuangan antara Pemerintah Pusat dan Pemerintahan Daerah (HKPD).

✔ Perkembangan regulasi perpajakan daerah.

✔ Penguatan tata kelola perpajakan daerah.

✔ Prinsip-prinsip Good Governance dalam pengelolaan pendapatan daerah.

B. Penguatan Tata Kelola Perpajakan Daerah

✔ Strategi optimalisasi Pendapatan Asli Daerah (PAD).

✔ Peningkatan kepatuhan wajib pajak daerah.

✔ Penguatan sistem administrasi perpajakan daerah.

✔ Digitalisasi pelayanan perpajakan daerah.

✔ Pengendalian internal dan manajemen risiko.

C. Penguatan Kelembagaan

✔ Identifikasi kondisi kelembagaan pemerintah daerah.

✔ Penguatan koordinasi antarperangkat daerah.

✔ Pemetaan kebutuhan organisasi.

✔ Penguatan fungsi Badan Pendapatan Daerah (Bapenda).

✔ Penguatan sinergi dengan BKPSDM, Bagian Hukum, Inspektorat, dan perangkat daerah lainnya.

D. Persiapan Pembentukan PPNS dan Juru Sita Pajak Daerah

✔ Telaah regulasi yang berkaitan dengan PPNS.

✔ Telaah regulasi yang berkaitan dengan Juru Sita Pajak Daerah.

✔ Identifikasi kebutuhan sumber daya manusia.

✔ Identifikasi kebutuhan administrasi.

✔ Penyusunan langkah-langkah persiapan sesuai ketentuan yang berlaku.

Catatan: Pembahasan pada bagian ini difokuskan pada aspek regulasi, tata kelola, koordinasi, dan kesiapan administrasi. Program ini tidak menggantikan kewenangan instansi pemerintah dalam proses pembentukan, pengangkatan, maupun pelaksanaan tugas PPNS dan Juru Sita Pajak Daerah.

E. Penguatan Kapasitas Aparatur

✔ Pengembangan kompetensi aparatur.

✔ Peningkatan pemahaman regulasi.

✔ Penguatan koordinasi lintas perangkat daerah.

✔ Penyusunan strategi implementasi.

✔ Penyusunan roadmap penguatan tata kelola.

F. Penyusunan Dokumen Pendukung

Pendampingan dapat mencakup penyusunan atau penyempurnaan dokumen sesuai ruang lingkup yang disepakati, antara lain:

✔ Peta kebutuhan kelembagaan.

✔ Roadmap penguatan tata kelola.

✔ Matriks identifikasi kebutuhan.

✔ Rencana Tindak Lanjut (RTL).

✔ Rekomendasi hasil pendampingan.

TAHAPAN PROGRAM PENDAMPINGAN

Pelaksanaan Program Pendampingan dilakukan secara bertahap agar sesuai dengan kebutuhan pemerintah daerah.

Tahap 1 — Konsultasi Awal

Melakukan diskusi bersama instansi untuk mengidentifikasi kebutuhan, permasalahan, tujuan program, serta ruang lingkup pendampingan yang diharapkan.

Tahap 2 — Assessment

Melakukan identifikasi terhadap kondisi eksisting pemerintah daerah, meliputi aspek regulasi, kelembagaan, administrasi, koordinasi, dan kebutuhan peningkatan kapasitas aparatur.

Tahap 3 — Penyusunan Rencana Pendampingan

Menyusun rencana kerja pendampingan berdasarkan hasil assessment sehingga program dapat disesuaikan dengan karakteristik dan kebutuhan masing-masing instansi.

Tahap 4 — Pelaksanaan Pendampingan

Pelaksanaan kegiatan melalui workshop, diskusi, konsultasi, telaah regulasi, coaching, serta pembahasan berbagai isu strategis yang berkaitan dengan ruang lingkup program.

Tahap 5 — Penyusunan Rekomendasi

Menyusun rekomendasi strategis sebagai bahan pertimbangan bagi pemerintah daerah dalam memperkuat tata kelola perpajakan daerah sesuai ketentuan yang berlaku.

Tahap 6 — Rencana Tindak Lanjut (RTL)

Menyusun langkah-langkah tindak lanjut sebagai acuan implementasi hasil pendampingan secara bertahap dan berkelanjutan.

METODE PELAKSANAAN

Program Pendampingan dilaksanakan melalui pendekatan yang interaktif, kolaboratif, dan berbasis kebutuhan pemerintah daerah, antara lain:

✔ Executive Briefing.

✔ Ceramah Interaktif.

✔ Workshop.

✔ Telaah Regulasi.

✔ Focus Group Discussion (FGD).

✔ Coaching Clinic.

✔ Studi Kasus.

✔ Sharing Best Practice.

✔ Konsultasi.

✔ Penyusunan Roadmap.

✔ Penyusunan Rencana Tindak Lanjut (RTL).

Metode tersebut dirancang untuk memberikan pemahaman yang komprehensif sekaligus menghasilkan rekomendasi yang dapat disesuaikan dengan kondisi dan kebutuhan pemerintah daerah.

OUTPUT PROGRAM PENDAMPINGAN

Melalui Program Pendampingan Persiapan Pembentukan Penyidik Pegawai Negeri Sipil (PPNS) dan Juru Sita Pajak Daerah, pemerintah daerah diharapkan memperoleh hasil yang terukur dan dapat dijadikan dasar dalam memperkuat tata kelola perpajakan daerah sesuai kebutuhan masing-masing instansi.

Output Program dapat berupa:

✔ Peningkatan pemahaman aparatur mengenai regulasi perpajakan daerah dan tata kelola pemerintahan.

✔ Hasil identifikasi kondisi eksisting pemerintah daerah terkait kesiapan kelembagaan, administrasi, dan sumber daya manusia.

✔ Peta kebutuhan penguatan kelembagaan sesuai karakteristik instansi.

✔ Identifikasi kebutuhan peningkatan kapasitas aparatur.

✔ Rekomendasi penguatan tata kelola perpajakan daerah.

✔ Roadmap Penguatan Tata Kelola Pendapatan Daerah.

✔ Rencana Tindak Lanjut (RTL) sesuai kebutuhan instansi.

✔ Rekomendasi peningkatan koordinasi antarperangkat daerah.

✔ Dokumen hasil konsultasi dan pendampingan sesuai ruang lingkup kegiatan yang disepakati.

✔ Masukan strategis sebagai bahan pertimbangan pemerintah daerah dalam meningkatkan efektivitas pengelolaan Pendapatan Asli Daerah (PAD).

MANFAAT PROGRAM PENDAMPINGAN

Program Pendampingan ini memberikan berbagai manfaat bagi pemerintah daerah, antara lain:

Bagi Pemerintah Daerah

✔ Meningkatkan kualitas tata kelola perpajakan daerah.

✔ Memperkuat koordinasi antarperangkat daerah.

✔ Mendukung peningkatan kualitas pelayanan publik.

✔ Mendorong optimalisasi Pendapatan Asli Daerah (PAD).

✔ Memperkuat implementasi prinsip tata kelola pemerintahan yang baik (Good Governance).

Bagi Organisasi Perangkat Daerah (OPD)

✔ Memperjelas koordinasi dan pembagian peran antarunit kerja.

✔ Mendukung penguatan kelembagaan.

✔ Meningkatkan efektivitas pelaksanaan tugas sesuai kewenangan masing-masing.

✔ Membantu penyusunan langkah-langkah strategis yang terukur.

Bagi Aparatur Pemerintah

✔ Meningkatkan pemahaman terhadap regulasi terbaru.

✔ Menambah wawasan mengenai tata kelola perpajakan daerah.

✔ Meningkatkan kemampuan dalam mengidentifikasi kebutuhan organisasi.

✔ Memperkuat kapasitas aparatur dalam mendukung pengelolaan pendapatan daerah.

KEUNGGULAN PROGRAM PENDAMPINGAN LINKPEMDA

LINKPEMDA berkomitmen menjadi mitra strategis pemerintah dalam mendukung peningkatan kapasitas aparatur melalui layanan pelatihan, konsultasi, dan pendampingan yang profesional.

Keunggulan Program Pendampingan LINKPEMDA antara lain:

✔ Berbasis Regulasi Terbaru

Seluruh materi dan pembahasan mengacu pada perkembangan peraturan perundang-undangan yang berlaku.

✔ Berorientasi pada Kebutuhan Instansi

Program disusun berdasarkan kondisi, karakteristik, serta kebutuhan masing-masing pemerintah daerah.

✔ Fleksibel

Pelaksanaan dapat dilakukan secara:

In House Training

Tatap Muka (Offline)

Online

Hybrid

✔ Customized Program

Materi, narasumber, ruang lingkup pembahasan, durasi kegiatan, lokasi, hingga metode pelaksanaan dapat disesuaikan dengan kebutuhan instansi.

✔ Pendekatan Praktis

Menggabungkan pembahasan regulasi, studi kasus, diskusi, konsultasi, dan penyusunan rekomendasi sehingga lebih mudah diterapkan.

✔ Narasumber Berpengalaman

Menghadirkan narasumber sesuai bidang keahlian, baik dari kalangan akademisi, praktisi, maupun profesional yang memahami tata kelola pemerintahan dan perpajakan daerah.

PROGRAM PENDAMPINGAN LAINNYA

Selain Program Pendampingan Persiapan Pembentukan Penyidik Pegawai Negeri Sipil (PPNS) dan Juru Sita Pajak Daerah, LINKPEMDA juga menyediakan berbagai program pendampingan lainnya, antara lain:

Bidang Perpajakan Daerah

✔ Pendampingan Optimalisasi Pendapatan Asli Daerah (PAD).

✔ Pendampingan Implementasi Undang-Undang HKPD.

✔ Pendampingan Digitalisasi Pajak Daerah.

✔ Pendampingan Penguatan Badan Pendapatan Daerah (Bapenda).

✔ Pendampingan Pengelolaan PBB-P2.

✔ Pendampingan BPHTB.

✔ Pendampingan Pajak Barang dan Jasa Tertentu (PBJT).

✔ Pendampingan Retribusi Daerah.

✔ Pendampingan Pengelolaan Piutang Pajak Daerah.

✔ Pendampingan Pengendalian Internal dan Manajemen Risiko.

Bidang Keuangan Daerah

✔ Pengelolaan Keuangan Daerah.

✔ SIPD RI.

✔ APBD.

✔ BLUD.

✔ Barang Milik Daerah.

Bidang Kepegawaian

✔ Sistem Merit.

✔ Manajemen Talenta ASN.

✔ Pengembangan Kompetensi ASN.

✔ Manajemen Kinerja ASN.

✔ SIASN.

✔ Analisis Jabatan (ANJAB).

✔ Analisis Beban Kerja (ABK).

Bidang Pemerintahan Lainnya

✔ Pengadaan Barang/Jasa Pemerintah.

✔ Reformasi Birokrasi.

✔ SPIP.

✔ Manajemen Risiko.

✔ SAKIP.

✔ Penyusunan SOP.

✔ Tata Kelola Pemerintahan Daerah.

FAQ

1. Apa yang dimaksud dengan Program Pendampingan Persiapan Pembentukan PPNS dan Juru Sita Pajak Daerah?

Program ini merupakan layanan pendampingan yang diselenggarakan oleh LINKPEMDA untuk membantu pemerintah daerah meningkatkan pemahaman terhadap regulasi, memperkuat kapasitas aparatur, serta mempersiapkan aspek kelembagaan, administrasi, dan koordinasi dalam rangka mendukung proses persiapan pembentukan Penyidik Pegawai Negeri Sipil (PPNS) dan Juru Sita Pajak Daerah sesuai ketentuan yang berlaku.

2. Apakah LINKPEMDA membentuk atau mengangkat PPNS dan Juru Sita Pajak Daerah?

Tidak.

LINKPEMDA tidak memiliki kewenangan untuk membentuk, mengangkat, menetapkan, maupun memberikan kewenangan kepada Penyidik Pegawai Negeri Sipil (PPNS) atau Juru Sita Pajak Daerah.

Program ini hanya memberikan layanan pendampingan, konsultasi, dan peningkatan kapasitas aparatur sesuai ruang lingkup yang disepakati.

3. Siapa yang dapat mengikuti Program Pendampingan ini?

Program ini dapat diikuti oleh:

Pemerintah Provinsi.

Pemerintah Kabupaten/Kota.

Badan Pendapatan Daerah (Bapenda).

BKPSDM/BKD.

BPKAD.

Inspektorat.

Bagian Hukum.

Sekretariat Daerah.

Organisasi Perangkat Daerah (OPD).

Instansi pemerintah lainnya.

4. Apakah materi dapat disesuaikan dengan kebutuhan instansi?

Ya.

LINKPEMDA menyediakan Customized Program, sehingga materi, ruang lingkup pembahasan, metode pelaksanaan, narasumber, jadwal, dan durasi kegiatan dapat disesuaikan dengan kebutuhan masing-masing instansi.

5. Bagaimana metode pelaksanaan kegiatan?

Program dapat dilaksanakan melalui:

✔ In House Training.

✔ Tatap Muka (Offline).

✔ Online.

✔ Hybrid.

6. Apakah tersedia layanan konsultasi setelah kegiatan?

Ya.

LINKPEMDA memberikan layanan konsultasi pascaprogram sesuai ruang lingkup kegiatan yang telah disepakati.

7. Apakah lokasi kegiatan dapat disesuaikan?

Ya.

Kegiatan dapat dilaksanakan di seluruh wilayah Indonesia sesuai permintaan instansi.

8. Apakah jadwal pelaksanaan fleksibel?

Ya.

Jadwal dapat disesuaikan dengan agenda dan kebutuhan instansi.

9. Bagaimana cara memperoleh informasi lebih lanjut?

Silakan menghubungi LINKPEMDA melalui WhatsApp atau mengunjungi website resmi untuk memperoleh informasi mengenai jadwal, materi, maupun konsultasi program.

BIAYA PROGRAM

Dalam rangka memberikan fleksibilitas kepada instansi pemerintah, LINKPEMDA menyediakan beberapa pilihan paket kegiatan yang dapat disesuaikan dengan kebutuhan peserta maupun penyelenggara.

⭐ Paket Menginap (Single Room)

Rp5.500.000,- / Peserta

Fasilitas meliputi:

Akomodasi kamar single.

Materi lengkap.

Sertifikat.

Seminar kit.

Konsumsi.

Dokumentasi.

Konsultasi pascaprogram.

⭐ Paket Menginap (Twin Sharing)

Rp5.000.000,- / Peserta

Fasilitas sama dengan paket Single Room menggunakan kamar twin sharing.

⭐ Paket Non Menginap

Rp4.000.000,- / Peserta

Fasilitas meliputi materi, sertifikat, seminar kit, konsumsi selama kegiatan, dokumentasi, dan konsultasi.

Catatan:

Besaran biaya dapat disesuaikan berdasarkan lokasi pelaksanaan, jumlah peserta, durasi kegiatan, kebutuhan narasumber, dan ruang lingkup pendampingan.

FASILITAS PESERTA

Setiap peserta akan memperoleh:

✔ Sertifikat Program Pendampingan.

✔ Modul Pendampingan.

✔ Softcopy materi.

✔ Seminar Kit.

✔ Konsultasi pascaprogram.

✔ Dokumentasi kegiatan.

✔ Coffee Break dan Makan Siang (sesuai paket).

✔ Update materi mengikuti regulasi terbaru.

JADWAL PELAKSANAAN

LINKPEMDA menyelenggarakan berbagai Program Pendampingan, Workshop, dan Pelatihan sepanjang tahun.

Jadwal pelaksanaan dapat disesuaikan dengan kebutuhan instansi.

Untuk melihat jadwal terbaru silakan kunjungi:

INFORMASI DAN PENDAFTARAN

Apabila instansi Bapak/Ibu membutuhkan informasi lebih lanjut mengenai Program Pendampingan ini atau ingin menyelenggarakan kegiatan secara khusus (Customized Program), silakan menghubungi kami.

LINKPEMDA

0813-8766-6605

Website

Jadwal

info@linkpemda.com

CATATAN PENTING

Program Pendampingan yang diselenggarakan oleh LINKPEMDA merupakan layanan peningkatan kapasitas aparatur, konsultasi, dan pendampingan bagi pemerintah daerah.

Program ini tidak dimaksudkan sebagai proses pembentukan, pengangkatan, pemberian kewenangan, sertifikasi, maupun pelaksanaan fungsi Penyidik Pegawai Negeri Sipil (PPNS) atau Juru Sita Pajak Daerah.

Seluruh proses pembentukan, pengangkatan, pembinaan, pelaksanaan tugas, serta kewenangan PPNS dan Juru Sita Pajak Daerah tetap mengacu pada ketentuan peraturan perundang-undangan yang berlaku dan menjadi kewenangan instansi pemerintah yang berwenang.

PENUTUP

Penguatan tata kelola perpajakan daerah merupakan salah satu langkah strategis dalam meningkatkan kemandirian fiskal daerah serta mendukung penyelenggaraan pemerintahan yang profesional, transparan, dan akuntabel.

Melalui Program Pendampingan Persiapan Pembentukan Penyidik Pegawai Negeri Sipil (PPNS) dan Juru Sita Pajak Daerah, LINKPEMDA berkomitmen menjadi mitra strategis pemerintah daerah dalam mendukung peningkatan kapasitas aparatur, penguatan kelembagaan, pengembangan tata kelola, serta penyusunan langkah-langkah strategis yang selaras dengan kebutuhan instansi dan perkembangan regulasi.

Dengan pendekatan yang kolaboratif, berbasis regulasi, dan berorientasi pada solusi, LINKPEMDA siap mendampingi pemerintah daerah dalam memperkuat tata kelola perpajakan daerah, meningkatkan kualitas pelayanan publik, serta mendukung optimalisasi Pendapatan Asli Daerah (PAD) secara berkelanjutan.

LINKPEMDA

Mitra Strategis Pemerintah dalam Pengembangan Kompetensi Aparatur, Penguatan Tata Kelola Pemerintahan, dan Pendampingan Implementasi Kebijakan Publik.

July 01, 2026 / Materi

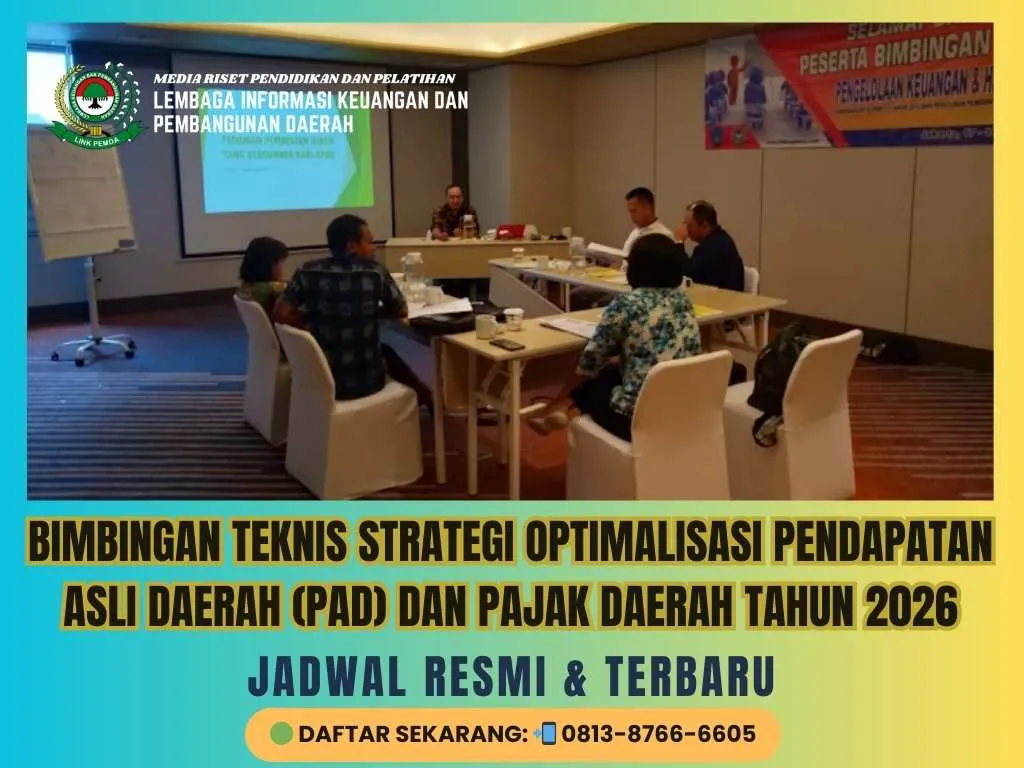

Dalam rangka mewujudkan pemerintahan daerah yang mandiri, maju, berdaya saing, dan berkelanjutan, pemerintah daerah dituntut untuk memperkuat kapasitas fiskal daerah melalui optimalisasi Pendapatan Asli Daerah (PAD) sebagai sumber utama pembiayaan penyelenggaraan pemerintahan, pembangunan daerah, dan pelayanan publik kepada masyarakat.

Peningkatan Pendapatan Asli Daerah (PAD) menjadi salah satu indikator keberhasilan pemerintah daerah dalam membangun kemandirian fiskal dan mengurangi ketergantungan terhadap dana transfer pemerintah pusat. Semakin tinggi kontribusi PAD terhadap APBD, semakin besar kemampuan pemerintah daerah dalam membiayai pembangunan daerah, meningkatkan kualitas pelayanan publik, mempercepat pertumbuhan ekonomi daerah serta mewujudkan kesejahteraan masyarakat.

Berlakunya Undang-Undang Nomor 1 Tahun 2022 tentang Hubungan Keuangan antara Pemerintah Pusat dan Pemerintah Daerah (HKPD) telah membawa perubahan mendasar dalam tata kelola pajak daerah dan retribusi daerah. Salah satu kebijakan strategis yang menjadi instrumen penguatan PAD adalah penerapan Opsen Pajak Kendaraan Bermotor (PKB) dan Opsen Bea Balik Nama Kendaraan Bermotor (BBNKB) yang memberikan ruang fiskal lebih besar bagi pemerintah kabupaten/kota untuk meningkatkan penerimaan daerah.

Selain itu, perkembangan teknologi informasi dan transformasi digital pemerintahan mendorong pemerintah daerah untuk melakukan digitalisasi pendapatan daerah melalui integrasi data perpajakan, elektronifikasi transaksi pemerintah daerah (ETPD), pemanfaatan big data, penguatan pengawasan penerimaan daerah, serta peningkatan kepatuhan wajib pajak guna meminimalisir kebocoran penerimaan daerah.

Namun demikian, dalam implementasinya masih banyak pemerintah daerah yang menghadapi berbagai tantangan, antara lain:

⚠ Rendahnya tingkat kemandirian fiskal daerah

⚠ Tingginya ketergantungan terhadap dana transfer pemerintah pusat

⚠ Belum optimalnya implementasi Opsen PKB dan Opsen BBNKB

⚠ Belum maksimalnya penggalian potensi pajak daerah dan retribusi daerah

⚠ Rendahnya kepatuhan wajib pajak daerah

⚠ Tingginya tunggakan pajak daerah

⚠ Belum optimalnya digitalisasi sistem pengelolaan pendapatan daerah

⚠ Belum terintegrasinya basis data perpajakan daerah

⚠ Masih terdapat potensi kebocoran penerimaan daerah

⚠ Belum tersusunnya roadmap peningkatan PAD yang terukur dan berkelanjutan

⚠ Tuntutan peningkatan kualitas pelayanan publik yang semakin tinggi

Melalui kegiatan Bimbingan Teknis Nasional ini diharapkan aparatur pemerintah daerah mampu meningkatkan kapasitas dalam pengelolaan pendapatan daerah, mengoptimalkan potensi PAD, memperkuat kemandirian dan ketahanan fiskal daerah serta mendukung pembiayaan pembangunan dan pelayanan publik yang berkualitas.

DASAR HUKUM

• Undang-Undang Nomor 1 Tahun 2022 tentang Hubungan Keuangan antara Pemerintah Pusat dan Pemerintah Daerah

• Undang-Undang Nomor 23 Tahun 2014 tentang Pemerintahan Daerah

• Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara

• Undang-Undang Nomor 1 Tahun 2004 tentang Perbendaharaan Negara

• Peraturan Pemerintah Nomor 12 Tahun 2019 tentang Pengelolaan Keuangan Daerah

• Peraturan Pemerintah Nomor 35 Tahun 2023 tentang Ketentuan Umum Pajak Daerah dan Retribusi Daerah

• Peraturan Menteri Dalam Negeri terkait Pengelolaan Keuangan Daerah

• Ketentuan Peraturan Perundang-undangan lainnya yang berkaitan dengan pengelolaan PAD dan fiskal daerah

URGENSI PELAKSANAAN

BIMTEK ini penting dilaksanakan karena:

⚠ Peningkatan PAD menjadi prioritas seluruh pemerintah daerah

⚠ Implementasi UU HKPD membutuhkan kesiapan kelembagaan dan SDM daerah

⚠ Opsen PKB dan Opsen BBNKB menjadi sumber pendapatan baru yang harus dioptimalkan

⚠ Banyak daerah masih memiliki tingkat kemandirian fiskal yang rendah

⚠ Digitalisasi pendapatan daerah menjadi kebutuhan dalam era transformasi digital pemerintahan

⚠ Tingginya potensi kebocoran penerimaan daerah

⚠ Pentingnya peningkatan kepatuhan wajib pajak daerah

⚠ Perlunya strategi penguatan ketahanan fiskal daerah menghadapi ketidakpastian ekonomi

⚠ Meningkatnya tuntutan kualitas pelayanan publik dan pembangunan daerah

⚠ Perlunya roadmap peningkatan PAD yang berkelanjutan

TUJUAN KEGIATAN

✔ Memahami implementasi UU HKPD dalam pengelolaan PAD

✔ Memahami mekanisme Opsen PKB dan Opsen BBNKB

✔ Meningkatkan kemampuan identifikasi potensi PAD

✔ Meningkatkan kemampuan intensifikasi dan ekstensifikasi pajak daerah

✔ Memahami strategi digitalisasi pendapatan daerah

✔ Meningkatkan kepatuhan wajib pajak daerah

✔ Mengoptimalkan penerimaan pajak daerah dan retribusi daerah

✔ Menyusun roadmap peningkatan PAD yang berkelanjutan

✔ Memperkuat kemandirian fiskal daerah

✔ Memperkuat ketahanan fiskal daerah

✔ Mendukung pembiayaan pembangunan daerah

✔ Meningkatkan kualitas pelayanan publik

SASARAN PESERTA

• Bapenda Provinsi/Kabupaten/Kota

• BPKAD Provinsi/Kabupaten/Kota

• Bappeda Provinsi/Kabupaten/Kota

• Sekretariat Daerah

• Inspektorat Daerah

• Bagian Perekonomian

• Bagian Hukum

• Pengelola Pajak Daerah

• Pengelola Retribusi Daerah

• Tim Optimalisasi PAD

• Tim Intensifikasi dan Ekstensifikasi Pajak Daerah

• Tim Percepatan dan Perluasan Digitalisasi Daerah (TP2DD)

• BUMD

• BLUD

• Seluruh Organisasi Perangkat Daerah (OPD)

MATERI BIMTEK

Modul 1

Kebijakan Nasional Penguatan PAD dan Kemandirian Fiskal Daerah Pasca UU HKPD

Modul 2

Implementasi Undang-Undang Nomor 1 Tahun 2022 tentang Hubungan Keuangan antara Pemerintah Pusat dan Pemerintah Daerah

Modul 3

Strategi Optimalisasi Opsen Pajak Kendaraan Bermotor (PKB)

Modul 4

Strategi Optimalisasi Opsen Bea Balik Nama Kendaraan Bermotor (BBNKB)

Modul 5

Strategi Intensifikasi dan Ekstensifikasi Pajak Daerah

Modul 6

Optimalisasi Pajak Barang dan Jasa Tertentu (PBJT)

Modul 7

Optimalisasi Pajak Bumi dan Bangunan Perdesaan dan Perkotaan (PBB-P2)

Modul 8

Strategi Optimalisasi Retribusi Daerah Berdasarkan Regulasi Terbaru

Modul 9

Teknik Pemetaan Potensi Pendapatan Daerah Berbasis Data dan Teknologi Informasi

Modul 10

Digitalisasi Pendapatan Daerah dan Integrasi Sistem Pajak Daerah

Modul 11

Implementasi Elektronifikasi Transaksi Pemerintah Daerah (ETPD) Dalam Mendukung Peningkatan PAD

Modul 12

Pemanfaatan Big Data dan Dashboard Pendapatan Daerah Untuk Pengambilan Keputusan

Modul 13

Strategi Peningkatan Kepatuhan Wajib Pajak Daerah

Modul 14

Pengawasan dan Pengendalian Penerimaan Daerah Untuk Meminimalisir Kebocoran PAD

Modul 15

Strategi Peningkatan Rasio Kemandirian Fiskal Daerah dan Pengurangan Ketergantungan Terhadap Dana Transfer Pusat

Modul 16

Penyusunan Roadmap Peningkatan PAD dan Ketahanan Fiskal Daerah Tahun 2026–2030

Modul 17

Best Practice Pemerintah Daerah Dalam Optimalisasi PAD dan Penguatan Fiskal Daerah

Modul 18

Workshop Penyusunan Strategi Peningkatan PAD Berbasis Potensi Unggulan Daerah

Modul 19

Studi Kasus Daerah Berprestasi Dalam Peningkatan PAD

Modul 20

Coaching Clinic dan Konsultasi Permasalahan Pendapatan Daerah

METODE PELAKSANAAN

✅ Ceramah Interaktif

✅ Workshop Penyusunan Dokumen

✅ Simulasi Pemetaan Potensi PAD

✅ Studi Kasus Daerah

✅ Focus Group Discussion (FGD)

✅ Coaching Clinic

✅ Konsultasi dan Pendampingan

OUTPUT PESERTA

✔ Memahami kebijakan terbaru pengelolaan PAD

✔ Memahami implementasi Opsen PKB dan Opsen BBNKB

✔ Mampu mengidentifikasi potensi PAD daerah

✔ Mampu menyusun strategi peningkatan PAD

✔ Mampu memanfaatkan digitalisasi pendapatan daerah

✔ Mampu meningkatkan kepatuhan wajib pajak

✔ Mampu menyusun roadmap peningkatan PAD

✔ Mampu memperkuat kemandirian fiskal daerah

✔ Mampu memperkuat ketahanan fiskal daerah

✔ Mendukung peningkatan kualitas pelayanan publik

BIAYA KEGIATAN

⭐ Paket Menginap (Single Room) : Rp 5.500.000

⭐ Paket Menginap (Twin Sharing) : Rp 5.000.000

⭐ Paket Non Menginap : Rp 4.000.000

FASILITAS PESERTA

✔ Sertifikat BIMTEK Nasional

✔ Modul Pelatihan Lengkap

✔ Softcopy Materi

✔ Seminar Kit

✔ Konsultasi Pasca Pelatihan

✔ Coffee Break dan Makan Siang

✔ Dokumentasi Kegiatan

INFORMASI & PENDAFTARAN

📞 WhatsApp : 0813-8766-6605

🌐 Website : https://linkpemda.com

📧 Email : info@linkpemda.com

kompres.png)

PENUTUP

Bimbingan Teknis Nasional Strategi Peningkatan PAD Melalui Optimalisasi Opsen PKB dan BBNKB, Digitalisasi Pendapatan Daerah serta Penguatan Kemandirian dan Ketahanan Fiskal Daerah merupakan langkah strategis dalam memperkuat kapasitas fiskal pemerintah daerah, meningkatkan efektivitas pengelolaan pendapatan daerah, serta mendukung pembiayaan pembangunan dan pelayanan publik yang berkelanjutan.

Melalui kegiatan ini diharapkan pemerintah daerah mampu meningkatkan Pendapatan Asli Daerah secara signifikan, memperkuat ketahanan fiskal daerah, mengurangi ketergantungan terhadap dana transfer pusat, serta mewujudkan tata kelola keuangan daerah yang profesional, transparan, akuntabel dan berorientasi pada kesejahteraan masyarakat.

June 21, 2026 / Materi

PPh ASN | Pajak Progresif | PPh 21 | Reformasi Perpajakan | Keuangan Daerah | Tata Kelola ASN | Administrasi Perpajakan | Kepatuhan Pajak

Dalam rangka mendukung optimalisasi penerimaan negara serta meningkatkan kualitas tata kelola keuangan daerah, pemerintah terus melakukan reformasi sistem perpajakan melalui penerapan kebijakan Pajak Penghasilan (PPh) yang lebih berkeadilan dan proporsional, termasuk bagi Aparatur Sipil Negara (ASN).

Seiring dengan implementasi Undang-Undang Harmonisasi Peraturan Perpajakan (UU HPP) dan regulasi turunannya, ASN memiliki peran strategis sebagai wajib pajak sekaligus pelaksana administrasi keuangan di lingkungan pemerintah daerah. Oleh karena itu, pemahaman yang komprehensif terkait mekanisme pemotongan, penyetoran, dan pelaporan Pajak Penghasilan (PPh 21) menjadi sangat penting.

Tahun 2026, berbagai penyesuaian kebijakan PPh, termasuk penguatan sistem tarif progresif dan penyempurnaan regulasi teknis, menuntut peningkatan kapasitas aparatur daerah dalam:

✔ Perhitungan PPh 21 berbasis tarif progresif

✔ Pemotongan dan penyetoran pajak ASN

✔ Pelaporan pajak melalui sistem elektronik

✔ Pemahaman regulasi terbaru (UU, PP, PMK)

✔ Pencegahan kesalahan administrasi perpajakan

Kondisi ini menjadi tantangan bagi sebagian besar perangkat daerah, terutama dalam memastikan kesesuaian implementasi perpajakan dengan ketentuan terbaru serta menghindari risiko kesalahan administrasi dan temuan audit.

Oleh karena itu, diperlukan Bimbingan Teknis (Bimtek) yang komprehensif dan aplikatif guna meningkatkan kapasitas ASN dalam pengelolaan Pajak Penghasilan secara tepat, akurat, dan sesuai regulasi nasional.

🧱 DASAR HUKUM

Bimtek ini mengacu pada regulasi terbaru:

• UUD 1945

• UU No. 7 Tahun 1983 tentang Pajak Penghasilan (terakhir UU No. 6 Tahun 2023)

• UU No. 7 Tahun 2021 tentang Harmonisasi Peraturan Perpajakan

• UU No. 20 Tahun 2023 tentang ASN

• PP No. 58 Tahun 2023 tentang PPh Pasal 21

• PMK No. 105 Tahun 2025 tentang PPh Pasal 21 (berlaku 2026)

• Ketentuan perpajakan lainnya yang relevan

🔥 URGENSI PELAKSANAAN

Bimtek ini penting karena:

⚠ Banyak OPD belum memahami teknis PPh 21 secara detail

⚠ Perubahan regulasi terbaru memerlukan penyesuaian sistem administrasi

⚠ Risiko kesalahan pemotongan & pelaporan pajak masih tinggi

⚠ PPh ASN menjadi objek audit (BPK/APIP)

⚠ Diperlukan keseragaman implementasi di seluruh daerah

Dengan mengikuti bimtek ini, peserta akan memperoleh:

✔ Pemahaman regulasi perpajakan terbaru

✔ Kemampuan teknis pengelolaan PPh ASN

✔ Template & simulasi perhitungan

✔ Peningkatan kepatuhan pajak instansi

🎯 TUJUAN BIMTEK

Meningkatkan pemahaman ASN terkait kebijakan PPh terbaru

Meningkatkan kemampuan teknis dalam pemotongan, penyetoran, dan pelaporan pajak

Meminimalisir kesalahan administrasi perpajakan di SKPD

Menyelaraskan implementasi perpajakan di lingkungan pemerintah daerah

Mendukung peningkatan penerimaan negara melalui kepatuhan pajak ASN

📘 MATERI BIMTEK (STRUKTUR PROFESIONAL)

Modul 1 — Kebijakan Terbaru Pajak Penghasilan ASN

• Reformasi perpajakan nasional

• UU HPP & arah kebijakan pajak

• Perubahan regulasi terbaru

Output: Pemahaman kebijakan PPh ASN 2026

Modul 2 — Regulasi PPh 21 ASN

• PP 58/2023

• PMK terbaru 2025–2026

• Ketentuan tarif progresif

Output: Pemahaman regulasi teknis PPh ASN

Modul 3 — Mekanisme Perhitungan PPh 21

• Tarif progresif PPh

• Perhitungan gaji, tunjangan, dan potongan

• Simulasi perhitungan pajak ASN

Output: Kemampuan menghitung PPh ASN secara benar

Modul 4 — Pemotongan, Penyetoran, dan Pelaporan

• Mekanisme pemotongan pajak

• e-Bupot & e-SPT

• Pelaporan pajak ASN

Output: Penguasaan administrasi perpajakan

Modul 5 — Studi Kasus & Permasalahan Daerah

• Kasus nyata di OPD

• Kesalahan umum dalam pengelolaan pajak

Output: Solusi praktis implementasi

Modul 6 — Workshop Praktik

• Simulasi perhitungan pajak

• Penyusunan laporan pajak

• Review hasil peserta

Output: Dokumen & hasil praktik siap diterapkan

📅 AGENDA BIMTEK (2 HARI EFEKTIF)

HARI PERTAMA

08.00 – 09.00 Registrasi & Coffee Break

09.00 – 09.30 Pembukaan

09.30 – 10.30 Pengarahan Kebijakan Perpajakan

10.30 – 12.00 Modul 1: Kebijakan PPh ASN

12.00 – 13.00 ISHOMA

13.00 – 14.30 Modul 2: Regulasi PPh 21

14.30 – 16.00 Modul 3: Perhitungan PPh

16.00 – 16.30 Diskusi & Tanya Jawab

HARI KEDUA

08.30 – 10.00 Modul 4: Administrasi PPh

10.00 – 11.30 Modul 5: Studi Kasus

11.30 – 12.30 ISHOMA

12.30 – 14.30 Modul 6: Workshop Praktik

14.30 – 16.00 Evaluasi & Review

16.00 – 16.30 Penutupan

💰 BIAYA KEGIATAN

Paket A — Single Room — Rp 5.500.000

Paket B — Twin Share — Rp 5.000.000

Paket C — Non Akomodasi — Rp 4.000.000

🎁 FASILITAS PESERTA

✔ Penginapan hotel 4 hari 3 malam

✔ Sertifikat resmi

✔ Modul pelatihan premium

✔ Template perhitungan pajak

✔ Tas & seminar kit

✔ Konsumsi & coffee break

💳 PEMBAYARAN

On the spot saat registrasi

Transfer ke:

Bank BRI — 0424-01-000925-30-7

A.n.: LINKPEMDA

👥 TARGET PESERTA

• BPKAD / Badan Keuangan Daerah

• BKD / BKPSDM

• Bappeda

• Seluruh OPD

• Bendahara Pengeluaran

• Pengelola Keuangan & Pajak

• Pejabat Penatausahaan Keuangan (PPK)

🎤 NARASUMBER

• Kementerian Keuangan (DJP)

• Kemendagri

• Bappenas

• Akademisi & praktisi perpajakan

• Auditor BPK/APIP

🏁 PENUTUP

Bimtek ini dirancang untuk memastikan Pemerintah Daerah mampu:

✔ Mengelola PPh ASN secara tepat & sesuai regulasi

✔ Meningkatkan kepatuhan perpajakan

✔ Menghindari kesalahan administrasi & temuan audit

✔ Mendukung optimalisasi penerimaan negara

LINKPEMDA siap menjadi mitra strategis pemerintah daerah dalam peningkatan kapasitas aparatur dan penguatan tata kelola keuangan daerah.

📞 INFORMASI & PENDAFTARAN

WhatsApp: 0813-8766-6605

Website: www.linkpemda.com

Email: info@linkpemda.com

April 11, 2026 / Materi

Digitalisasi pajak daerah menjadi langkah strategis dalam memperkuat kemandirian fiskal serta meningkatkan efektivitas pengelolaan Pendapatan Asli Daerah (PAD). Transformasi sistem pemungutan pajak dari mekanisme manual menuju sistem elektronik yang terintegrasi merupakan kebutuhan mendesak dalam menghadapi tantangan tata kelola keuangan daerah yang semakin kompleks.

PAD bukan sekadar komponen pendapatan dalam struktur APBD, melainkan indikator kapasitas fiskal daerah, cerminan kualitas pelayanan publik, serta ukuran keberhasilan pemerintah daerah dalam menggali potensi ekonomi secara optimal.

Dalam praktiknya, masih dijumpai berbagai kendala seperti basis data wajib pajak yang belum terintegrasi, rendahnya tingkat kepatuhan, sistem pembayaran yang belum sepenuhnya digital, serta lemahnya pengawasan berbasis teknologi. Kondisi tersebut berpotensi menimbulkan kebocoran pendapatan, keterlambatan penerimaan pajak, hingga risiko temuan pemeriksaan.

Tahun 2026–2027 menjadi momentum penting bagi pemerintah daerah untuk mempercepat modernisasi sistem pajak daerah melalui implementasi e-tax, integrasi data lintas OPD, serta penguatan pengawasan berbasis teknologi informasi.

Sehubungan dengan hal tersebut, diperlukan peningkatan kapasitas aparatur pengelola pajak daerah agar mampu merumuskan strategi digitalisasi yang sistematis, terukur, dan berkelanjutan.

Melalui kegiatan Bimbingan Teknis Strategi Digitalisasi Pajak Daerah dan Optimalisasi PAD Tahun 2026–2027, LINKPEMDA menyelenggarakan pelatihan yang terstruktur dan aplikatif guna memperkuat kapasitas pemerintah daerah dalam meningkatkan PAD secara transparan, akuntabel, dan berbasis teknologi.

Kegiatan ini dirancang untuk memberikan pemahaman komprehensif mengenai kebijakan pajak daerah terbaru, strategi intensifikasi dan ekstensifikasi pajak, implementasi sistem pembayaran elektronik, integrasi basis data wajib pajak, serta teknik pengawasan digital yang efektif.

🎯 Tujuan Kegiatan

Bimbingan Teknis ini bertujuan untuk:

Memberikan pemahaman strategis mengenai arah kebijakan pajak daerah dan pengelolaan PAD.

Meningkatkan kapasitas teknis dalam implementasi digitalisasi pajak daerah (e-tax).

Memperkuat integrasi basis data wajib pajak antar perangkat daerah.

Mendorong peningkatan kepatuhan wajib pajak melalui sistem digital.

Meminimalkan potensi kebocoran dan risiko temuan audit.

Mendukung pencapaian target PAD Tahun 2026–2027 secara realistis dan terukur.

👥 Sasaran Peserta

Kegiatan ini ditujukan bagi:

Badan Pendapatan Daerah (Bapenda)

BPKAD / BKAD

Inspektorat Daerah

Bappeda

Dinas Perizinan / PTSP

OPD pengelola retribusi

Pejabat dan staf pengelola pajak daerah

Tim IT pengelola sistem pajak daerah

📚 Materi dan Pokok Bahasan

Materi yang akan disampaikan meliputi:

Kebijakan Nasional dan Regulasi Pajak Daerah Terbaru

Strategi Intensifikasi dan Ekstensifikasi Pajak Daerah

Digitalisasi Pajak Daerah (E-Tax System)

Integrasi Data Pajak dengan Sistem Perizinan dan Layanan Publik

Manajemen Basis Data Wajib Pajak

Pengawasan dan Monitoring Pajak Berbasis Teknologi

Strategi Peningkatan Kepatuhan Wajib Pajak

Mitigasi Risiko Kebocoran dan Fraud

Studi Kasus Peningkatan PAD melalui Digitalisasi

🗓️ Jadwal dan Susunan Acara

Hari Pertama

Registrasi dan Pembukaan Kegiatan

Arah Kebijakan Pajak Daerah dan PAD 2026–2027

Strategi Intensifikasi dan Ekstensifikasi Pajak

Implementasi Digitalisasi Pajak Daerah (E-Tax)

Diskusi dan Tanya Jawab

Hari Kedua

Integrasi Data Pajak dan Sistem Perizinan

Pengawasan Pajak Berbasis Teknologi dan Data Analytics

Strategi Peningkatan Kepatuhan Wajib Pajak

Studi Kasus dan Penyusunan Rencana Aksi Optimalisasi PAD

Penutupan Kegiatan

🗓 Jadwal Pelaksanaan

Periode: Maret – Desember 2026

Durasi: 2 (dua) hari per sesi

Format: Tatap Muka, In House Training, dan Daring (Zoom)

📍 Lokasi

Jakarta • Bandung • Yogyakarta • Surabaya • Bali • Makassar • Lombok

Lokasi dapat disesuaikan dengan kebutuhan instansi peserta.

📦 Pilihan Paket & Kontribusi Peserta

Paket Reguler Nasional

In House Training di Pemerintah Daerah

Kelas Khusus Bapenda

Kelas Khusus Tim IT Pajak Daerah

Pendampingan Implementasi Digitalisasi Pajak

Review dan Evaluasi Sistem E-Tax Daerah

📞 WhatsApp: +62 813-8766-6605

🌐 Website: www.linkpemda.com

📧 Email: info@linkpemda.com

February 27, 2026 / Materi

Optimalisasi Pendapatan Asli Daerah (PAD) Tahun 2026 menjadi agenda strategis pemerintah daerah dalam memperkuat kemandirian fiskal dan menjaga stabilitas pembangunan daerah.

PAD bukan sekadar angka dalam struktur APBD. PAD merupakan indikator kapasitas fiskal daerah, cerminan efektivitas pengelolaan pajak dan retribusi, serta ukuran kemampuan daerah dalam membiayai pembangunan secara berkelanjutan.

Tahun 2026 menjadi momentum penting untuk melakukan penguatan sistem pemungutan pajak daerah, intensifikasi dan ekstensifikasi objek pajak, serta digitalisasi pengelolaan pendapatan daerah agar lebih transparan dan akuntabel.

Momentum ini menjadi krusial untuk memastikan bahwa:

Potensi pajak dan retribusi daerah tergali secara optimal.

Basis data wajib pajak terkelola secara akurat dan terintegrasi.

Sistem pemungutan dan pengawasan berjalan efektif.

Kebocoran pendapatan dapat diminimalkan.

Target PAD dalam APBD 2026 dapat tercapai secara realistis dan terukur.

Melalui Bimbingan Teknis ini, LINKPEMDA menghadirkan forum strategis untuk memperkuat kapasitas aparatur daerah dalam merumuskan dan mengimplementasikan strategi optimalisasi PAD dan pajak daerah secara komprehensif, sistematis, dan aplikatif.

Tantangan Optimalisasi PAD Tahun 2026

Beberapa tantangan yang sering muncul antara lain:

Potensi pajak daerah belum terpetakan secara maksimal.

Data wajib pajak belum terintegrasi dan belum diperbarui secara berkala.

Tingkat kepatuhan wajib pajak masih rendah.

Pengawasan dan penagihan belum berjalan optimal.

Keterbatasan pemanfaatan teknologi dalam pemungutan pajak.

Risiko temuan audit akibat kelemahan administrasi dan pengendalian internal.

Tanpa strategi yang terencana dan berbasis data, peningkatan PAD akan sulit tercapai secara signifikan dan berkelanjutan.

Maksud dan Tujuan

Bimbingan Teknis ini bertujuan untuk:

Meningkatkan pemahaman strategis dalam optimalisasi PAD Tahun 2026.

Memperkuat kapasitas teknis pengelolaan pajak dan retribusi daerah.

Meningkatkan efektivitas intensifikasi dan ekstensifikasi pajak.

Meminimalkan potensi kebocoran dan temuan audit.

Mendorong tata kelola pendapatan daerah yang transparan dan akuntabel.

Ruang Lingkup Materi

1. Kebijakan Nasional dan Regulasi Pajak Daerah

Arah kebijakan fiskal daerah Tahun 2026.

Kerangka regulasi pajak dan retribusi daerah.

Harmonisasi kebijakan pusat dan daerah.

2. Strategi Intensifikasi dan Ekstensifikasi Pajak

Identifikasi dan pemetaan potensi pajak daerah.

Penguatan basis data wajib pajak.

Optimalisasi objek dan subjek pajak.

3. Digitalisasi dan Modernisasi Sistem Pajak Daerah

Implementasi sistem pembayaran pajak berbasis elektronik.

Integrasi data dengan sistem perizinan dan layanan publik.

Pemanfaatan teknologi untuk pengawasan real time.

4. Pengawasan, Penagihan, dan Mitigasi Risiko

Strategi pengawasan berbasis risiko.

Teknik penagihan aktif dan persuasif.

Pencegahan kebocoran dan fraud.

Studi kasus peningkatan PAD di beberapa daerah.

5. Penyusunan Target PAD dalam APBD 2026

Analisis tren dan proyeksi pendapatan.

Penetapan target realistis dan terukur.

Sinkronisasi dengan dokumen perencanaan daerah.

Sasaran Peserta

Badan Pendapatan Daerah (Bapenda)

BPKAD/BKAD

Inspektorat Daerah

Bappeda

OPD pengelola retribusi

Pejabat dan staf pengelola pajak daerah

Dasar Hukum

Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara.

Undang-Undang Nomor 1 Tahun 2004 tentang Perbendaharaan Negara.

Undang-Undang Nomor 23 Tahun 2014 tentang Pemerintahan Daerah.

Undang-Undang Nomor 1 Tahun 2022 tentang Hubungan Keuangan antara Pemerintah Pusat dan Pemerintahan Daerah (HKPD).

Peraturan Pemerintah Nomor 12 Tahun 2019 tentang Pengelolaan Keuangan Daerah.

Ketentuan peraturan perundang-undangan lain yang relevan dan berlaku.

Metode Pelaksanaan

Pemaparan materi oleh narasumber berpengalaman.

Diskusi interaktif dan sharing pengalaman antar daerah.

Studi kasus strategi peningkatan PAD.

Simulasi penyusunan rencana aksi optimalisasi pajak daerah.

Output yang Diharapkan

Peserta mampu:

Menyusun strategi peningkatan PAD yang realistis dan berbasis data.

Mengoptimalkan pemungutan pajak dan retribusi daerah.

Meningkatkan kepatuhan wajib pajak melalui pendekatan sistematis.

Mengurangi potensi kebocoran pendapatan.

Mendukung pencapaian target PAD dalam APBD 2026 secara berkelanjutan.

🗓 Jadwal Pelaksanaan

Periode: Maret – Desember 2026

Durasi: 2 (dua) hari per sesi – 16 JP

Format: Tatap Muka, In House Training, dan Daring (Zoom)

📍 Lokasi

Jakarta • Bandung • Yogyakarta • Surabaya • Bali • Makassar • Lombok

Pilihan Paket & Kontribusi Peserta

📞 Kontak Resmi

📱 WhatsApp: +62 813-8766-6605

🌐 Website: www.linkpemda.com

📧 Email: info@linkpemda.com

February 26, 2026 / Materi

Bimbingan Teknis (Bimtek) Perpajakan 2026 merupakan program pelatihan strategis bagi aparatur pemerintah daerah dalam pengelolaan dan pemungutan pajak daerah berdasarkan regulasi terbaru. Di tengah tantangan peningkatan Pendapatan Asli Daerah (PAD) dan implementasi kebijakan perpajakan nasional, kegiatan ini menjadi kebutuhan penting bagi instansi pemerintah daerah.

Program ini membantu peserta memahami dasar hukum perpajakan, mekanisme pemungutan pajak daerah, evaluasi kebijakan pajak, serta strategi optimalisasi potensi pajak secara efektif dan akuntabel.

🎯 Segera Daftarkan Instansi Anda

Tahun 2026 merupakan momentum penting dalam implementasi kebijakan perpajakan daerah terbaru. Tingkatkan kompetensi tim perpajakan agar mampu mengoptimalkan PAD melalui pemahaman regulasi, praktik, dan strategi terbaik.

LINKPEMDA menghadirkan Bimtek Perpajakan 2026 dengan pendekatan praktis, studi kasus nyata, serta narasumber berpengalaman.

📌 Kuota setiap sesi terbatas

📌 Jadwal berjalan setiap bulan

📌 Dapat dilaksanakan secara In House sesuai kebutuhan daerah

📲 Konsultasi & Pendaftaran Cepat:

WhatsApp: +62 813-8766-6605

Website: https://linkpemda.com

Materi Bimtek Perpajakan 2026

Materi pelatihan mencakup:

Dasar Hukum Perpajakan Daerah Terbaru

Mekanisme Pemungutan Pajak Daerah

Strategi Optimalisasi PAD melalui Pajak

Evaluasi Kebijakan Pajak dan Dampaknya

Studi Kasus Implementasi Pajak Daerah

Penyusunan Laporan Pajak dan Pertanggungjawaban

Integrasi Sistem Pajak dengan Keuangan Daerah

Materi disampaikan oleh narasumber praktisi perpajakan dan pejabat pemerintah daerah berpengalaman.

👉 Lihat seluruh materi Bimtek Perpajakan di sini:

https://linkpemda.com/materi/bimtek-perpajakan

Jadwal Bimtek Perpajakan 2026

Program Bimtek Perpajakan 2026 dilaksanakan secara:

Tatap Muka (Jakarta, Bandung, Yogyakarta, Surabaya, Bali dan kota lainnya)

In House Training (Permintaan Pemerintah Daerah)

Online / Hybrid Training

Jadwal kegiatan tersedia setiap bulan sepanjang tahun 2026.

👉 Lihat Jadwal Lengkap Bimtek 2026:

https://linkpemda.com/jadwal

Untuk mendapatkan proposal, TOR, dan rincian biaya kegiatan, silakan hubungi tim kami melalui WhatsApp resmi.

Sasaran Peserta

Kegiatan ini ditujukan bagi:

Tim Perpajakan Daerah

Kepala Bidang Pendapatan / Pajak Daerah

Bendahara Pengeluaran dan Penerimaan

Tim Anggaran Pemerintah Daerah

Inspektorat / Pengawas Internal

ASN yang menangani pemungutan pajak

Mengapa Memilih LINKPEMDA?

Fokus pada regulasi perpajakan terbaru tahun 2026

Materi aplikatif dan berbasis praktik

Narasumber profesional dan berpengalaman

Sertifikat resmi kegiatan

Dipercaya oleh berbagai instansi pemerintah daerah

Pendampingan teknis pasca kegiatan

FAQ Bimtek Perpajakan 2026

Apakah Bimtek Perpajakan 2026 wajib diikuti?

Tidak bersifat wajib secara administratif, namun sangat direkomendasikan untuk peningkatan kompetensi tim perpajakan daerah.

Apakah materi disesuaikan dengan regulasi terbaru tahun 2026?

Ya, materi disusun berdasarkan kebijakan dan regulasi terbaru tahun 2026.

Apakah tersedia In House Training?

Ya, kegiatan dapat dilaksanakan secara In House sesuai kebutuhan pemerintah daerah.

Bagaimana cara mendapatkan proposal resmi kegiatan?

Proposal resmi dapat diperoleh melalui WhatsApp resmi LINKPEMDA di +62 813-8766-6605.

📞 Informasi dan Pendaftaran

LINK PEMDA

Lembaga Informasi Keuangan dan Pembangunan Daerah

Website: https://linkpemda.com

WhatsApp Resmi: +62 813-8766-6605

February 23, 2026 / Materi

Penguatan kemandirian fiskal daerah menjadi agenda strategis pemerintah daerah dalam menghadapi tantangan pembangunan Tahun 2026. Salah satu sumber Pendapatan Asli Daerah (PAD) yang memiliki kontribusi signifikan adalah Pajak Barang dan Jasa Tertentu (PBJT) atas Tenaga Listrik.

Sejak diberlakukannya Undang-Undang Nomor 1 Tahun 2022 tentang Hubungan Keuangan antara Pemerintah Pusat dan Pemerintahan Daerah, pengelolaan pajak daerah dituntut semakin akuntabel, transparan, serta berbasis pengendalian intern dan manajemen risiko.

Dalam praktiknya, pengawasan PBJT atas Tenaga Listrik masih menghadapi berbagai tantangan, antara lain ketidaksinkronan data konsumsi, perbedaan klasifikasi pelanggan, lemahnya rekonsiliasi penyetoran, serta belum optimalnya pemetaan risiko penerimaan. Kondisi ini berpotensi menimbulkan ketidakakuratan pelaporan serta risiko temuan pemeriksaan.

Melalui Bimbingan Teknis Nasional ini, aparatur pemerintah daerah akan dibekali pemahaman teknis dan strategi implementatif dalam memperkuat pengawasan PBJT atas Tenaga Listrik berbasis manajemen risiko guna meningkatkan penerimaan PAD secara terukur, sistematis, dan berkelanjutan.

Dasar Hukum

Undang-Undang Nomor 23 Tahun 2014

Undang-Undang Nomor 1 Tahun 2022

Peraturan Pemerintah Nomor 35 Tahun 2023

Peraturan Pemerintah Nomor 60 Tahun 2008

Peraturan Menteri Dalam Negeri Nomor 77 Tahun 2020

Peraturan Daerah tentang Pajak Daerah dan Retribusi Daerah masing-masing Pemerintah Daerah.

Tujuan Kegiatan

Bimbingan Teknis ini bertujuan untuk:

Meningkatkan pemahaman teknis pengelolaan PBJT atas Tenaga Listrik

Memperkuat sistem pengawasan dan rekonsiliasi penerimaan pajak

Menerapkan manajemen risiko dalam pengelolaan PAD

Meminimalisir potensi kebocoran penerimaan

Meningkatkan akuntabilitas dan kepatuhan dalam pelaporan pajak daerah

Ruang Lingkup Materi

1️⃣ Kebijakan dan Regulasi PBJT Tenaga Listrik

Ketentuan objek dan subjek pajak

Dasar pengenaan dan tarif pajak

Kewenangan dan tanggung jawab pemerintah daerah

Sinkronisasi Perda dengan regulasi nasional

2️⃣ Mekanisme Pemungutan dan Rekonsiliasi

Prosedur pemungutan PBJT

Rekonsiliasi data konsumsi dan penyetoran

Validasi laporan pajak

Identifikasi selisih dan koreksi data

Monitoring periodik penerimaan

3️⃣ Penerapan Manajemen Risiko

Identifikasi risiko kebocoran penerimaan

Analisis dampak fiskal

Penyusunan matriks risiko PBJT

Strategi mitigasi dan pengendalian

Evaluasi berbasis risiko

4️⃣ Audit Kepatuhan dan Pengawasan Internal

Uji kepatuhan tarif dan klasifikasi pelanggan

Review dokumen penyetoran pajak

Audit tematik PBJT oleh Inspektorat

Monitoring tindak lanjut hasil audit

5️⃣ Strategi Optimalisasi PAD Tahun 2026

Analisis tren penerimaan per sektor

Pemutakhiran basis data pelanggan

Penyusunan rencana aksi optimalisasi

Penguatan koordinasi Bapenda, BPKAD, dan Inspektorat

Sasaran Peserta

Bapenda Provinsi/Kabupaten/Kota

BPKAD

Inspektorat Daerah

Bagian Pendapatan Daerah

Auditor Internal Pemerintah

Pejabat Penatausahaan Keuangan (PPK)

Admin Sistem Pajak Daerah

Output yang Diharapkan

Setelah mengikuti kegiatan ini, peserta diharapkan:

Mampu melakukan rekonsiliasi data PBJT secara sistematis

Memahami penerapan manajemen risiko dalam pengelolaan pajak daerah

Meningkatkan kualitas pengawasan dan audit kepatuhan

Mengurangi potensi temuan pemeriksaan

Mendorong peningkatan PAD secara berkelanjutan

Manfaat Strategis bagi Pemerintah Daerah

✔ Meningkatkan penerimaan PAD secara optimal

✔ Memperkuat sistem pengendalian intern pemerintah

✔ Mengurangi risiko kebocoran pajak daerah

✔ Mendukung tata kelola keuangan yang akuntabel dan transparan

✔ Meningkatkan kepercayaan publik terhadap pengelolaan pajak daerah

🗓 Jadwal Pelaksanaan

Periode: Februari – Desember 2026

Durasi: 2 (dua) hari efektif, dengan total 16 Jam Pelajaran (masing-masing 8 JP per hari).

Format: Tatap Muka dan Daring (Zoom)

📍 Lokasi

Jakarta • Bandung • Yogyakarta • Surabaya • Bali • Makassar • Lombok

Pilihan Paket & Kontribusi Peserta

📞 Kontak Resmi

📱 WhatsApp: +62 813-8766-6605

🌐 Website: www.linkpemda.com

📧 Email: info@linkpemda.com

February 20, 2026 / Materi

Penerapan Sistem Inti Administrasi Perpajakan (Coretax System) merupakan bagian dari transformasi administrasi perpajakan nasional yang berdampak langsung terhadap tata kelola keuangan negara dan daerah. Melalui penerbitan Peraturan Menteri Keuangan Nomor 1 Tahun 2026 sebagai perubahan keempat atas PMK Nomor 81 Tahun 2024, pemerintah menegaskan penguatan ketentuan perpajakan berbasis sistem terintegrasi yang wajib diterapkan oleh seluruh instansi pemerintah dan pemerintah daerah.

Dalam konteks tersebut, instansi pemerintah dan pemerintah daerah memiliki peran strategis sebagai wajib pajak, pemotong, dan/atau pemungut pajak atas belanja negara dan belanja daerah. Perubahan kebijakan ini menuntut penyesuaian proses bisnis, pemahaman regulasi, serta peningkatan kapasitas aparatur dalam pelaksanaan kewajiban perpajakan berbasis Coretax.

Melalui kegiatan Bimbingan Teknis Implementasi Ketentuan Perpajakan dalam Rangka Pelaksanaan Coretax, LINKPEMDA menyelenggarakan pelatihan terstruktur dan aplikatif guna meningkatkan pemahaman serta kesiapan aparatur pemerintah dalam menerapkan ketentuan perpajakan terbaru secara tertib, patuh, dan akuntabel.

Kegiatan ini dirancang untuk memberikan pemahaman komprehensif mengenai kebijakan, proses administrasi, serta praktik implementasi Coretax dalam pengelolaan perpajakan instansi pemerintah dan pemerintah daerah Tahun 2026.

🎯 Tujuan Kegiatan

Bimbingan Teknis ini bertujuan untuk:

Memberikan pemahaman menyeluruh mengenai ketentuan perpajakan terbaru sesuai PMK Nomor 1 Tahun 2026.

Meningkatkan kapasitas aparatur dalam pelaksanaan kewajiban perpajakan sebagai wajib pajak, pemotong, dan/atau pemungut pajak.

Membantu instansi pemerintah/daerah dalam menyesuaikan proses bisnis administrasi perpajakan berbasis Coretax.

Mengurangi risiko kesalahan administrasi dan ketidakpatuhan perpajakan.

Mendukung penguatan tata kelola keuangan negara dan daerah yang transparan, akuntabel, dan berbasis sistem digital.

👥 Sasaran Peserta

Kegiatan ini ditujukan bagi:

Pejabat dan staf pengelola keuangan daerah (BPKAD/BPKA)

Badan Pendapatan Daerah (Bapenda)

Bendahara Pengeluaran dan Bendahara Penerimaan

PPK-SKPD dan PPTK

Inspektorat Daerah/APIP

Pengelola keuangan BLUD (RSUD dan Puskesmas)

ASN pengelola perpajakan dan administrasi keuangan instansi

OPD teknis yang terlibat dalam pelaksanaan belanja dan kewajiban perpajakan

📚 Materi dan Pokok Bahasan

Materi yang akan disampaikan meliputi:

Kebijakan dan landasan hukum Coretax System

Pokok perubahan ketentuan perpajakan dalam PMK Nomor 1 Tahun 2026

Peran instansi pemerintah/daerah dalam Coretax (WP, pemotong, pemungut)

Penyesuaian proses pemotongan dan pemungutan pajak atas belanja pemerintah

Mekanisme pelaporan dan penyetoran pajak berbasis Coretax

Pengelolaan data dan transaksi perpajakan instansi

Pengendalian, monitoring, dan evaluasi kepatuhan perpajakan

Studi kasus dan pembahasan permasalahan perpajakan instansi pemerintah/daerah

🗓️ Jadwal dan Susunan Acara

Hari Pertama

Registrasi dan Pembukaan Kegiatan

Kebijakan Coretax System dan Arah Reformasi Perpajakan Nasional

Ketentuan Perpajakan Terbaru dalam PMK Nomor 1 Tahun 2026

Peran dan Tanggung Jawab Instansi Pemerintah dalam Coretax

Diskusi dan Tanya Jawab

Hari Kedua

Proses Pemotongan, Pemungutan, dan Pelaporan Pajak Berbasis Coretax

Pengelolaan Data dan Akuntabilitas Administrasi Perpajakan

Studi Kasus Implementasi Coretax pada Instansi Pemerintah/Daerah

Pengendalian dan Evaluasi Kepatuhan Perpajakan

Penutupan Kegiatan

🗓 Jadwal Pelaksanaan

Periode: Februari – Desember 2026

Durasi: 2 (dua) hari per sesi

Format: Tatap Muka dan Daring (Zoom)

📍 Lokasi

Jakarta • Bandung • Yogyakarta • Surabaya • Bali • Makassar • Lombok

📞 Kontak Resmi

📱 WhatsApp: +62 813-8766-6605

🌐 Website: www.linkpemda.com

📧 Email: info@linkpemda.com

February 09, 2026 / Materi

Bimtek evaluasi dan optimalisasi PBB-P2 dan BPHTB sebagai strategi peningkatan PAD daerah dalam rangka persiapan Tahun Anggaran 2027.

Pajak Bumi dan Bangunan Perdesaan dan Perkotaan (PBB-P2) serta Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB) merupakan tulang punggung Pendapatan Asli Daerah (PAD) yang memerlukan pengelolaan profesional, terukur, dan berbasis data. Kinerja pengelolaan kedua jenis pajak daerah ini sangat menentukan tingkat kemandirian fiskal pemerintah daerah.

Namun dalam praktiknya, masih banyak daerah menghadapi ketidaksesuaian antara potensi, target, dan realisasi penerimaan PBB-P2 dan BPHTB. Permasalahan tersebut umumnya disebabkan oleh kualitas data objek dan subjek pajak yang belum optimal, keterbatasan kapasitas penilaian, lemahnya pengawasan, serta belum terintegrasinya sistem pengelolaan pajak daerah secara menyeluruh. Kondisi ini berdampak langsung pada belum optimalnya kontribusi PBB-P2 dan BPHTB terhadap PAD.

Memasuki Tahun Anggaran 2026 dan sebagai bagian dari persiapan penetapan target Pendapatan Asli Daerah Tahun Anggaran 2027, evaluasi dan optimalisasi pengelolaan PBB-P2 dan BPHTB menjadi kebutuhan strategis yang tidak dapat diabaikan. Evaluasi yang dilakukan secara sistematis dan berbasis data diperlukan untuk mengidentifikasi potensi riil, permasalahan struktural, serta risiko kebocoran penerimaan pajak daerah.

Sehubungan dengan hal tersebut, LINKPEMDA menyelenggarakan Bimtek Evaluasi dan Optimalisasi Pengelolaan PBB-P2 dan BPHTB dalam Rangka Peningkatan PAD (Persiapan Tahun Anggaran 2027) sebagai upaya peningkatan kapasitas aparatur pemerintah daerah dalam mengelola pajak daerah secara lebih efektif, akuntabel, dan berkelanjutan.

Tujuan Kegiatan

Bimbingan teknis ini bertujuan untuk:

Mengidentifikasi permasalahan dan risiko dalam pengelolaan PBB-P2 dan BPHTB di daerah.

Mengevaluasi kesesuaian antara potensi, target, dan realisasi penerimaan pajak daerah.

Menyusun strategi optimalisasi PBB-P2 dan BPHTB yang berbasis data dan potensi riil daerah.

Memperkuat tata kelola, pengendalian, dan pengawasan pengelolaan pajak daerah.

Meningkatkan kontribusi PBB-P2 dan BPHTB terhadap Pendapatan Asli Daerah (PAD).

Ruang Lingkup Materi

Materi Bimbingan Teknis disusun dengan pendekatan evaluatif dan problem solving, meliputi:

Evaluasi potensi dan realisasi PBB-P2 dan BPHTB.

Analisis kualitas data objek dan subjek pajak daerah.

Strategi optimalisasi dan penagihan PBB-P2 dan BPHTB.

Identifikasi titik rawan risiko dan potensi kebocoran PAD.

Penyusunan rekomendasi peningkatan PAD berbasis pajak daerah.

Best practice pengelolaan PBB-P2 dan BPHTB di berbagai daerah.

Sasaran Peserta

Kegiatan ini ditujukan kepada:

Kepala dan pejabat Badan Pendapatan Daerah (Bapenda).

Pejabat dan staf pengelola PBB-P2 dan BPHTB.

Aparat pengawasan internal pemerintah daerah.

OPD terkait pengelolaan dan perencanaan PAD.

Metode Pelaksanaan

Metode pelaksanaan kegiatan meliputi:

Paparan kebijakan dan evaluasi strategis pengelolaan pajak daerah.

Studi kasus permasalahan pengelolaan PBB-P2 dan BPHTB di daerah.

Diskusi interaktif dan bedah masalah.

Klinik penyusunan rekomendasi optimalisasi PAD berbasis pajak daerah.

Output yang Diharapkan

Setelah mengikuti Bimbingan Teknis ini, peserta diharapkan:

Mampu melakukan evaluasi pengelolaan PBB-P2 dan BPHTB secara sistematis dan berbasis data.

Mampu menyusun rekomendasi strategi optimalisasi pajak daerah yang aplikatif.

Meningkatkan kesiapan pemerintah daerah dalam penetapan target PAD Tahun Anggaran 2027.

Dasar Hukum

Pelaksanaan kegiatan Bimbingan Teknis ini dilaksanakan berdasarkan ketentuan peraturan perundang-undangan, antara lain:

Undang-Undang Nomor 23 Tahun 2014 tentang Pemerintahan Daerah, sebagaimana telah beberapa kali diubah terakhir dengan Undang-Undang Nomor 6 Tahun 2023, yang mengatur kewenangan pemerintah daerah dalam penyelenggaraan urusan pemerintahan dan pengelolaan pendapatan daerah.

Undang-Undang Nomor 1 Tahun 2022 tentang Hubungan Keuangan antara Pemerintah Pusat dan Pemerintahan Daerah (HKPD), sebagai dasar penguatan desentralisasi fiskal dan pengelolaan pajak daerah, termasuk PBB-P2 dan BPHTB.

Peraturan Pemerintah Nomor 35 Tahun 2023 tentang Ketentuan Umum Pajak Daerah dan Retribusi Daerah, yang mengatur prinsip, tata cara, dan mekanisme pemungutan pajak daerah secara transparan, akuntabel, dan berbasis data.

Peraturan Pemerintah Nomor 12 Tahun 2019 tentang Pengelolaan Keuangan Daerah, yang menegaskan pentingnya perencanaan, penganggaran, pelaksanaan, dan pengawasan keuangan daerah secara tertib dan bertanggung jawab.

Peraturan Menteri Dalam Negeri Nomor 77 Tahun 2020 tentang Pedoman Teknis Pengelolaan Keuangan Daerah, sebagai acuan teknis dalam penyusunan perencanaan pendapatan daerah yang realistis dan berbasis evaluasi kinerja.

Peraturan Daerah tentang Pajak Daerah dan Retribusi Daerah pada masing-masing pemerintah daerah.

Peraturan Kepala Daerah dan kebijakan teknis daerah lainnya yang mengatur pendataan, penilaian, penetapan, penagihan, dan pengawasan pajak daerah sesuai kewenangan daerah masing-masing.

Dasar hukum tersebut menjadi landasan pelaksanaan kegiatan peningkatan kapasitas aparatur pemerintah daerah dan tidak dimaksudkan sebagai penetapan kebijakan atau pengesahan anggaran, melainkan sebagai referensi perencanaan, evaluasi, dan penguatan tata kelola pemerintahan daerah.

JADWAL PELAKSANAAN

Periode: Januari – Desember 2026

Durasi: 2 hari per sesi

Format: Tatap muka & Online (Zoom)

📍 Lokasi:

Jakarta, Bandung, Yogyakarta, Surabaya, Bali, Makassar, Lombok

Pilihan Paket & Kontribusi Peserta

KONTAK RESMI

📱 WhatsApp: +62 813-8766-6605

🌐 Website: www.linkpemda.com

📧 Email: info@linkpemda.com

January 21, 2026 / Materi

Transformasi digital di bidang perpajakan nasional terus mengalami percepatan seiring dengan pengembangan dan penerapan Coretax System sebagai sistem administrasi perpajakan terintegrasi. Pada tahun 2026, instansi pemerintah pusat dan daerah dituntut untuk menyesuaikan proses administrasi perpajakan agar lebih akurat, transparan, dan patuh terhadap ketentuan yang berlaku.

Dalam praktiknya, masih terdapat berbagai tantangan, seperti pemahaman teknis penggunaan Coretax yang belum merata, risiko kesalahan administrasi, serta belum optimalnya integrasi antara Coretax dengan sistem keuangan instansi. Kondisi ini berpotensi menimbulkan ketidaksesuaian pelaporan dan risiko sanksi perpajakan.

Oleh karena itu, diperlukan Bimbingan Teknis (Bimtek) yang komprehensif dan aplikatif guna meningkatkan kapasitas aparatur pengelola perpajakan dan keuangan instansi pemerintah dalam mengimplementasikan Coretax System secara tepat dan berkelanjutan.

MAKSUD DAN TUJUAN

Maksud

Memberikan pemahaman dan keterampilan teknis kepada aparatur instansi pemerintah dalam mengimplementasikan Coretax System secara efektif dan sesuai ketentuan.

Tujuan

Meningkatkan pemahaman kebijakan transformasi digital perpajakan

Membekali peserta dengan keterampilan teknis penggunaan Coretax

Meningkatkan kepatuhan dan ketertiban administrasi perpajakan instansi

Meminimalkan kesalahan pelaporan dan risiko sanksi pajak

Mendukung transparansi dan akuntabilitas pengelolaan pajak

TEMA KEGIATAN

Implementasi Coretax System dalam Administrasi Perpajakan Instansi Pemerintah Tahun 2026

SASARAN PESERTA

Bendahara Pengeluaran dan Bendahara Penerimaan

Pejabat Pengelola Keuangan Daerah (PPKD)

Pengelola Administrasi Perpajakan Instansi

Staf Keuangan OPD dan BLUD

Aparat Pengawasan Internal Pemerintah (APIP)

MATERI KEGIATAN

Materi Pokok

Kebijakan Nasional Transformasi Digital Perpajakan

Konsep Dasar dan Arsitektur Coretax System

Pendaftaran, Validasi, dan Pemutakhiran Data Wajib Pajak

Pelaporan Pajak Digital melalui Coretax System

Integrasi Coretax dengan Sistem Keuangan Instansi

Materi Pendalaman

Pengendalian Risiko dan Kesalahan Umum dalam Implementasi Coretax

Studi Kasus dan Simulasi Implementasi Coretax System

Strategi Peningkatan Kepatuhan Pajak Instansi Pemerintah Tahun 2026

METODE PELAKSANAAN

Ceramah interaktif

Diskusi dan tanya jawab

Studi kasus

Simulasi teknis Coretax

NARASUMBER

Narasumber berasal dari:

Praktisi dan konsultan perpajakan

Akademisi dan tenaga ahli perpajakan

Narasumber berpengalaman dalam implementasi Coretax System

OUTPUT KEGIATAN

Sertifikat Bimbingan Teknis

Modul dan materi pelatihan

Contoh kasus dan panduan teknis Coretax

Dokumentasi kegiatan

JADWAL PELAKSANAAN

Periode: Januari – Desember 2026

Durasi: 2 hari per sesi

Format: Tatap muka & Online (Zoom)

📍 Lokasi:

Jakarta, Bandung, Yogyakarta, Surabaya, Bali, Makassar, Lombok

Pilihan Paket & Kontribusi Peserta

KONTAK RESMI

📱 WhatsApp: +62 813-8766-6605

🌐 Website: www.linkpemda.com

📧 Email: info@linkpemda.com

January 09, 2026 / Materi

Perubahan kebijakan Pajak dan Retribusi Daerah merupakan bagian strategis dalam upaya optimalisasi Pendapatan Asli Daerah (PAD) serta penyesuaian terhadap dinamika regulasi nasional. Memasuki Tahun Anggaran 2026, pemerintah daerah dituntut untuk melakukan penyesuaian dan penyempurnaan Peraturan Daerah (Perda) agar selaras dengan ketentuan perundang-undangan terbaru, kebijakan fiskal nasional, serta kondisi riil potensi daerah.

Materi ini disusun sebagai panduan komprehensif bagi pemerintah daerah dalam melakukan update, harmonisasi, dan implementasi Perda Pajak dan Retribusi Daerah secara tertib regulasi, akuntabel, dan berorientasi peningkatan PAD tanpa menimbulkan risiko hukum maupun temuan pemeriksaan.

Tujuan Kegiatan

Bimbingan Teknis ini bertujuan untuk:

Meningkatkan pemahaman aparatur daerah terhadap kebijakan dan regulasi terbaru Pajak dan Retribusi Daerah Tahun 2026

Memberikan panduan teknis penyusunan dan perubahan Perda Pajak dan Retribusi Daerah

Mendorong optimalisasi PAD melalui penetapan tarif dan objek pajak/retribusi yang tepat

Meminimalkan potensi sengketa, temuan audit, dan permasalahan hukum daerah

Mewujudkan tata kelola pendapatan daerah yang transparan, akuntabel, dan berkelanjutan

Ruang Lingkup Materi

Materi disampaikan secara sistematis dan aplikatif, meliputi:

Kebijakan Nasional Pajak dan Retribusi Daerah Tahun 2026

Prinsip dan arah perubahan Perda Pajak dan Retribusi Daerah

Identifikasi objek, subjek, tarif, dan potensi pajak/retribusi daerah

Teknik penyusunan dan perubahan Perda Pajak dan Retribusi Daerah

Proses harmonisasi Perda dengan regulasi pusat

Strategi implementasi Perda Pajak dan Retribusi Daerah di OPD pengelola

Dampak perubahan Perda terhadap PAD dan APBD

Studi kasus perubahan Perda Pajak dan Retribusi di pemerintah daerah

Kesalahan umum dalam penyusunan Perda dan cara menghindarinya

Sinkronisasi Perda Pajak dan Retribusi dengan perencanaan dan penganggaran daerah

Sasaran Peserta

Kegiatan ini direkomendasikan untuk:

DPRD (Komisi terkait dan Badan Pembentukan Perda)

Bapenda / Badan Pendapatan Daerah

BPKAD

Bappeda

Bagian Hukum Setda

Inspektorat Daerah

OPD pengelola pajak dan retribusi daerah

Aparatur pemerintah daerah lainnya yang terkait

Metode Pelaksanaan

Pemaparan materi regulatif dan teknis

Diskusi interaktif dan tanya jawab

Studi kasus dan pembahasan praktik daerah

Sharing pengalaman dan best practice

Output yang Diharapkan

Meningkatnya kapasitas aparatur dalam menyusun dan mengimplementasikan Perda Pajak dan Retribusi Daerah

Tersusunnya draf perubahan Perda yang sesuai ketentuan peraturan perundang-undangan

Optimalisasi penerimaan PAD yang legal, terukur, dan berkelanjutan

Berkurangnya risiko temuan pemeriksaan dan permasalahan hukum daerah

Dasar Hukum

Undang-Undang Nomor 23 Tahun 2014 tentang Pemerintahan Daerah

Undang-Undang Nomor 1 Tahun 2022 tentang Hubungan Keuangan antara Pemerintah Pusat dan Pemerintah Daerah

Peraturan Pemerintah Nomor 35 Tahun 2023 tentang Ketentuan Umum Pajak Daerah dan Retribusi Daerah

Peraturan Menteri Dalam Negeri terkait kebijakan pengelolaan pendapatan daerah

Peraturan perundang-undangan lain yang relevan

JADWAL PELAKSANAAN

Periode: Januari – Desember 2026

Durasi: 2 hari per sesi

Format: Tatap muka & Online (Zoom)

📍 Lokasi:

Jakarta, Bandung, Yogyakarta, Surabaya, Bali, Makassar, Lombok

Pilihan Paket & Kontribusi Peserta

KONTAK RESMI

📱 WhatsApp: +62 813-8766-6605

🌐 Website: www.linkpemda.com

📧 Email: info@linkpemda.com

January 08, 2026 / Materi

Pemeriksaan Pajak Daerah dalam Rangka Optimalisasi Pendapatan Asli Daerah (PAD)

Pajak Daerah merupakan salah satu sumber utama Pendapatan Asli Daerah (PAD) yang memiliki peran strategis dalam mendukung pembiayaan pembangunan daerah dan peningkatan kualitas pelayanan publik. Memasuki tahun 2026, pemerintah daerah dituntut untuk semakin mandiri secara fiskal melalui optimalisasi penerimaan pajak daerah yang efektif, akuntabel, dan berkelanjutan.

Salah satu instrumen kunci dalam optimalisasi PAD adalah pemeriksaan pajak daerah. Melalui pemeriksaan yang profesional, berbasis risiko, dan didukung sistem digital, pemerintah daerah dapat:

Mengidentifikasi potensi pajak yang belum tergali

Mencegah kebocoran penerimaan daerah

Meningkatkan kepatuhan wajib pajak

Menjamin kepastian hukum sesuai peraturan perundang-undangan

Sejalan dengan berlakunya Undang-Undang Nomor 1 Tahun 2022 tentang Hubungan Keuangan antara Pemerintah Pusat dan Pemerintahan Daerah (HKPD) serta berbagai regulasi turunan dan kebijakan digitalisasi perpajakan daerah, aparatur pengelola pajak daerah perlu memiliki pemahaman regulatif, kompetensi teknis, dan strategi pemeriksaan yang mutakhir.

Atas dasar tersebut, Lembaga Informasi Keuangan dan Pembangunan Daerah (LINKPEMDA) menyelenggarakan Bimbingan Teknis Nasional Tahun 2026 dengan tema:

“Pemeriksaan Pajak Daerah dalam Rangka Optimalisasi Pendapatan Asli Daerah (PAD) Pemerintah Daerah.”

DASAR HUKUM

Undang-Undang Nomor 1 Tahun 2022 tentang Hubungan Keuangan antara Pemerintah Pusat dan Pemerintahan Daerah

Undang-Undang Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah (sepanjang masih berlaku)

Peraturan Pemerintah Nomor 35 Tahun 2023 tentang Ketentuan Umum Pajak Daerah dan Retribusi Daerah

Peraturan Menteri Dalam Negeri Nomor 105 Tahun 2016 tentang Tata Cara Pemeriksaan Pajak Daerah

Peraturan Menteri Keuangan Nomor 120/PMK.07/2023 tentang Kebijakan Transfer ke Daerah berbasis Kinerja

Peraturan Kepala Daerah terkait Pajak dan Retribusi Daerah

Ketentuan peraturan perundang-undangan lain yang relevan

TUJUAN KEGIATAN