Badan Layanan Umum Daerah (BLUD) merupakan salah satu instrumen penting dalam penyelenggaraan pelayanan publik yang memberikan fleksibilitas kepada unit kerja pemerintah daerah dalam mengelola keuangan dan operasional guna meningkatkan kualitas pelayanan kepada masyarakat. Penerapan pola pengelolaan keuangan BLUD memberikan ruang bagi rumah sakit daerah, puskesmas, laboratorium kesehatan, pusat layanan pendidikan, hingga unit layanan publik lainnya untuk menjalankan tata kelola yang lebih profesional tanpa meninggalkan prinsip akuntabilitas dan transparansi.

Di tengah meningkatnya tuntutan masyarakat terhadap pelayanan yang cepat, berkualitas, dan berbasis teknologi, BLUD dituntut untuk terus melakukan transformasi. Transformasi tersebut tidak hanya mencakup pengelolaan keuangan, tetapi juga mencakup tata kelola organisasi, penguatan sistem pengendalian internal, pengembangan sumber daya manusia, digitalisasi layanan, peningkatan kinerja, pengelolaan risiko, serta inovasi pelayanan publik.

Keberhasilan implementasi BLUD tidak hanya diukur dari kemampuan menghasilkan pendapatan, tetapi juga dari kemampuannya meningkatkan mutu pelayanan, efisiensi penggunaan sumber daya, kepuasan masyarakat, dan keberlanjutan organisasi. Oleh karena itu, pengelolaan BLUD harus dilakukan secara terintegrasi dengan mengedepankan prinsip Good Governance, manajemen berbasis kinerja, inovasi layanan, serta kepatuhan terhadap ketentuan peraturan perundang-undangan.

Artikel ini disusun sebagai panduan komprehensif bagi pemerintah daerah, pimpinan BLUD, pejabat pengelola keuangan, dewan pengawas, auditor internal, serta seluruh pemangku kepentingan dalam memahami konsep, prinsip, strategi, dan praktik terbaik pengelolaan BLUD. Selain itu, artikel ini menjadi artikel utama (pillar content) yang terhubung dengan berbagai pembahasan mendalam mengenai RBA, laporan keuangan, pengadaan barang dan jasa, transformasi digital, manajemen risiko, pengukuran kinerja, hingga pengembangan SDM BLUD.

Daftar Isi

Konsep dan Landasan Tata Kelola BLUD

Dasar Hukum Penyelenggaraan BLUD

Prinsip-Prinsip Tata Kelola BLUD

Fleksibilitas Pengelolaan Keuangan BLUD

Tata Kelola Organisasi dan Good Governance

Penyusunan Rencana Bisnis dan Anggaran (RBA)

Pengelolaan Pendapatan dan Belanja BLUD

Pengelolaan Aset BLUD

Pengukuran Kinerja dan Indikator Kinerja Utama

Transformasi Digital BLUD

Manajemen Risiko dan Sistem Pengendalian Internal

Pengembangan SDM dan Remunerasi

Inovasi Pelayanan Publik

Pengawasan, Pembinaan, dan Evaluasi BLUD

Tantangan dan Strategi Pengembangan BLUD

Kesimpulan

FAQ

1. Konsep dan Landasan Tata Kelola BLUD

Badan Layanan Umum Daerah (BLUD) merupakan perangkat atau unit kerja pada pemerintah daerah yang diberikan fleksibilitas dalam pengelolaan keuangan untuk meningkatkan kualitas pelayanan kepada masyarakat. Fleksibilitas tersebut diberikan agar BLUD dapat mengelola sumber daya secara lebih efektif, efisien, produktif, dan responsif terhadap kebutuhan pelayanan tanpa mengabaikan prinsip akuntabilitas, transparansi, serta kepatuhan terhadap ketentuan peraturan perundang-undangan.

Tujuan utama penerapan BLUD bukan semata-mata mengejar pendapatan, melainkan menciptakan layanan publik yang lebih berkualitas, berorientasi pada kebutuhan masyarakat, dan mampu beradaptasi terhadap perubahan lingkungan strategis. Oleh karena itu, tata kelola BLUD harus dibangun di atas fondasi profesionalisme, integritas, inovasi, dan pengelolaan berbasis kinerja.

Dalam praktiknya, keberhasilan BLUD ditentukan oleh sinergi antara tata kelola organisasi yang baik, pengelolaan keuangan yang sehat, penguatan sumber daya manusia, sistem pengendalian internal yang efektif, pemanfaatan teknologi informasi, serta budaya kerja yang berorientasi pada pelayanan.

2. Dasar Hukum Penyelenggaraan Badan Layanan Umum Daerah (BLUD)

Penyelenggaraan Badan Layanan Umum Daerah (BLUD) tidak hanya bertujuan memberikan fleksibilitas dalam pengelolaan keuangan, tetapi juga memastikan bahwa setiap pelayanan kepada masyarakat dilaksanakan berdasarkan prinsip tata kelola pemerintahan yang baik (Good Governance), akuntabilitas, efisiensi, efektivitas, transparansi, serta kepatuhan terhadap ketentuan peraturan perundang-undangan.

Sebagai bagian dari perangkat pemerintah daerah, BLUD memiliki karakteristik yang berbeda dibandingkan organisasi perangkat daerah (OPD) pada umumnya. Fleksibilitas yang diberikan bukan berarti memberikan kebebasan tanpa batas, melainkan merupakan kewenangan yang harus dijalankan secara profesional, terukur, dan dapat dipertanggungjawabkan.

Oleh karena itu, setiap pengelola BLUD perlu memahami landasan hukum yang menjadi dasar dalam penyelenggaraan organisasi, pengelolaan keuangan, penyusunan anggaran, pelaporan, pengawasan, hingga evaluasi kinerja.

2.1 Hierarki Regulasi Pengelolaan BLUD

Pengelolaan BLUD didasarkan pada berbagai regulasi yang saling berkaitan, mulai dari undang-undang hingga peraturan kepala daerah. Pemahaman terhadap hierarki regulasi ini penting agar seluruh kebijakan dan keputusan yang diambil tetap berada dalam koridor hukum yang berlaku.

Secara umum, regulasi tersebut mengatur mengenai:

Kedudukan BLUD dalam sistem pemerintahan daerah.

Fleksibilitas pengelolaan keuangan.

Perencanaan dan penganggaran.

Pengelolaan pendapatan dan belanja.

Pengelolaan aset.

Akuntansi dan pelaporan keuangan.

Sistem pengendalian intern.

Pembinaan, pengawasan, dan evaluasi.

Tata kelola organisasi dan pelayanan publik.

2.2 Regulasi Utama yang Menjadi Landasan BLUD

Dalam penyelenggaraan BLUD, terdapat sejumlah regulasi utama yang menjadi acuan, antara lain:

a. Undang-Undang tentang Pemerintahan Daerah

Regulasi ini menjadi dasar penyelenggaraan otonomi daerah, termasuk pemberian kewenangan kepada pemerintah daerah dalam menyelenggarakan pelayanan publik sesuai dengan urusan pemerintahan yang menjadi kewenangannya.

b. Undang-Undang tentang Keuangan Negara

Mengatur prinsip-prinsip pengelolaan keuangan negara yang harus diterapkan oleh seluruh entitas pemerintah, termasuk BLUD, dengan menekankan aspek akuntabilitas, efisiensi, efektivitas, ekonomis, dan transparansi.

c. Undang-Undang tentang Perbendaharaan Negara

Memberikan landasan mengenai pengelolaan kas, penerimaan, pengeluaran, aset, dan pertanggungjawaban keuangan pemerintah sebagai bagian dari sistem perbendaharaan negara.

d. Peraturan Pemerintah tentang Pengelolaan Keuangan Badan Layanan Umum

Peraturan ini menjadi rujukan utama mengenai konsep fleksibilitas pengelolaan keuangan badan layanan umum yang kemudian diadopsi dalam pengelolaan BLUD di daerah sesuai karakteristik pemerintahan daerah.

e. Peraturan Menteri Dalam Negeri mengenai BLUD

Regulasi ini menjadi pedoman teknis bagi pemerintah daerah dalam:

persyaratan penerapan BLUD;

tata kelola organisasi;

penyusunan Rencana Bisnis dan Anggaran (RBA);

pengelolaan pendapatan dan belanja;

pengelolaan kas;

investasi;

utang dan piutang;

pengadaan barang dan jasa;

akuntansi dan pelaporan keuangan;

pembinaan, pengawasan, dan evaluasi.

Peraturan ini menjadi acuan utama dalam implementasi Pola Pengelolaan Keuangan BLUD (PPK-BLUD) di seluruh Indonesia.

2.3 Hubungan BLUD dengan Pengelolaan Keuangan Daerah

Meskipun memperoleh fleksibilitas, BLUD tetap merupakan bagian yang tidak terpisahkan dari sistem pengelolaan keuangan daerah.

Oleh karena itu, pengelolaan BLUD harus tetap selaras dengan:

kebijakan fiskal pemerintah daerah;

dokumen perencanaan pembangunan daerah;

penganggaran daerah;

sistem akuntansi pemerintah daerah;

mekanisme pelaporan keuangan daerah;

pengawasan oleh APIP dan lembaga pemeriksa.

Dengan demikian, fleksibilitas yang dimiliki BLUD tidak boleh mengurangi kualitas tata kelola maupun akuntabilitas kepada kepala daerah dan masyarakat.

2.4 Pentingnya Kepatuhan Regulasi

Kepatuhan terhadap regulasi bukan hanya untuk memenuhi kewajiban administratif, tetapi juga menjadi fondasi dalam membangun kepercayaan publik terhadap penyelenggaraan BLUD.

BLUD yang dikelola sesuai ketentuan akan memperoleh berbagai manfaat, antara lain:

meningkatkan kredibilitas organisasi;

memperkuat akuntabilitas pengelolaan keuangan;

meminimalkan risiko hukum dan administratif;

mendukung kelancaran proses audit;

meningkatkan kepercayaan masyarakat sebagai pengguna layanan;

memperkuat keberlanjutan organisasi dalam jangka panjang.

Sebaliknya, lemahnya kepatuhan terhadap regulasi dapat menimbulkan berbagai risiko, seperti temuan audit, ketidakefisienan pengelolaan sumber daya, sengketa administrasi, hingga menurunnya kualitas pelayanan publik.

3. Prinsip-Prinsip Tata Kelola BLUD

Transformasi BLUD tidak cukup hanya mengandalkan fleksibilitas pengelolaan keuangan. Keberhasilan organisasi juga ditentukan oleh penerapan prinsip-prinsip tata kelola yang baik (Good Governance). Prinsip-prinsip tersebut menjadi pedoman dalam setiap proses perencanaan, pelaksanaan, pengendalian, evaluasi, hingga pengembangan layanan.

Penerapan tata kelola yang baik akan membantu BLUD menciptakan organisasi yang profesional, adaptif terhadap perubahan, berorientasi pada pelayanan, dan mampu memberikan nilai tambah bagi masyarakat.

3.1 Akuntabilitas

Setiap penggunaan sumber daya, pengambilan keputusan, dan pelaksanaan program harus dapat dipertanggungjawabkan secara administratif, keuangan, dan kinerja kepada pemerintah daerah maupun masyarakat.

Akuntabilitas tidak hanya diwujudkan melalui penyusunan laporan keuangan, tetapi juga melalui pencapaian indikator kinerja, kualitas pelayanan, serta pemanfaatan anggaran secara efektif dan efisien.

3.2 Transparansi

BLUD harus membuka informasi yang relevan mengenai pengelolaan organisasi, keuangan, pelayanan, dan kinerja sesuai ketentuan yang berlaku.

Transparansi akan meningkatkan kepercayaan masyarakat, memperkuat pengawasan, dan mendorong budaya kerja yang jujur serta profesional.

3.3 Profesionalisme

Seluruh pengelolaan BLUD harus dilaksanakan oleh sumber daya manusia yang memiliki kompetensi, integritas, dan komitmen terhadap peningkatan mutu pelayanan.

Profesionalisme juga tercermin dalam kemampuan organisasi untuk mengambil keputusan berdasarkan data, analisis, dan praktik terbaik, bukan semata-mata berdasarkan kebiasaan.

4. Fleksibilitas Pengelolaan Keuangan BLUD

Salah satu karakteristik utama Badan Layanan Umum Daerah (BLUD) adalah diberikannya fleksibilitas dalam pengelolaan keuangan. Fleksibilitas ini merupakan instrumen untuk mempercepat dan meningkatkan kualitas pelayanan kepada masyarakat, bukan sebagai bentuk pengecualian terhadap prinsip akuntabilitas dan tata kelola yang baik.

Berbeda dengan perangkat daerah pada umumnya, BLUD memiliki ruang gerak yang lebih luas dalam mengelola pendapatan, belanja, kas, piutang, utang, investasi, serta pemanfaatan aset sesuai dengan ketentuan yang berlaku. Dengan fleksibilitas tersebut, BLUD diharapkan mampu memberikan pelayanan yang lebih responsif terhadap kebutuhan masyarakat tanpa mengabaikan prinsip efisiensi, efektivitas, transparansi, dan akuntabilitas.

Namun demikian, keberhasilan penerapan fleksibilitas sangat bergantung pada kapasitas manajemen, kualitas sumber daya manusia, sistem pengendalian internal, serta komitmen seluruh unsur organisasi dalam menjalankan tata kelola yang profesional.

4.1 Makna Fleksibilitas dalam Pengelolaan Keuangan BLUD

Fleksibilitas merupakan kewenangan yang diberikan kepada BLUD untuk mengelola sumber daya keuangan secara lebih adaptif sesuai dinamika kebutuhan pelayanan. Fleksibilitas ini bertujuan agar proses pelayanan tidak terhambat oleh prosedur administratif yang panjang, sehingga masyarakat dapat memperoleh layanan secara cepat, tepat, dan berkualitas.

Dalam praktiknya, fleksibilitas mencakup beberapa aspek penting, antara lain:

Pengelolaan pendapatan yang diperoleh dari layanan.

Penggunaan pendapatan untuk mendukung operasional sesuai ketentuan.

Pengelolaan kas yang lebih responsif terhadap kebutuhan pelayanan.

Pengelolaan piutang secara profesional.

Pengelolaan utang yang terencana dan terkendali.

Pemanfaatan aset untuk mendukung peningkatan kualitas layanan.

Penyusunan Rencana Bisnis dan Anggaran (RBA) sebagai dasar pengelolaan keuangan.

Fleksibilitas ini bukan berarti BLUD bebas menggunakan anggaran tanpa pengawasan. Seluruh proses tetap harus dapat dipertanggungjawabkan melalui sistem akuntansi, pelaporan, pengawasan internal, dan pemeriksaan oleh instansi yang berwenang.

4.2 Tujuan Fleksibilitas Pengelolaan Keuangan

Pemberian fleksibilitas kepada BLUD memiliki beberapa tujuan strategis, yaitu:

meningkatkan kualitas pelayanan publik;

mempercepat pengambilan keputusan operasional;

meningkatkan efisiensi penggunaan sumber daya;

mendorong inovasi pelayanan;

meningkatkan produktivitas organisasi;

memperkuat keberlanjutan layanan;

menciptakan organisasi yang adaptif terhadap perubahan kebutuhan masyarakat.

Dengan demikian, orientasi utama fleksibilitas bukanlah keuntungan finansial, melainkan peningkatan nilai pelayanan publik.

4.3 Prinsip Pengelolaan Keuangan BLUD

Agar fleksibilitas dapat berjalan secara optimal, pengelolaan keuangan BLUD harus berpedoman pada beberapa prinsip berikut.

Berorientasi pada Pelayanan

Seluruh kebijakan keuangan harus diarahkan untuk meningkatkan mutu pelayanan kepada masyarakat. Setiap keputusan mengenai penggunaan anggaran, pengadaan sarana, maupun pengembangan layanan harus memberikan manfaat yang nyata bagi pengguna layanan.

Efisiensi

Penggunaan sumber daya dilakukan secara hemat tanpa mengurangi kualitas pelayanan. Efisiensi bukan berarti mengurangi anggaran secara berlebihan, melainkan memastikan bahwa setiap pengeluaran memberikan hasil yang optimal.

Efektivitas

Setiap program dan kegiatan harus mampu mencapai tujuan yang telah ditetapkan. Efektivitas diukur dari pencapaian indikator kinerja, kualitas layanan, serta dampaknya terhadap masyarakat.

Akuntabilitas

Seluruh penerimaan dan pengeluaran harus tercatat, terdokumentasi, serta dapat dipertanggungjawabkan melalui laporan keuangan dan laporan kinerja.

Transparansi

Informasi mengenai pengelolaan keuangan perlu disajikan secara terbuka sesuai ketentuan yang berlaku sehingga memperkuat kepercayaan masyarakat dan pemangku kepentingan.

4.4 Tantangan dalam Implementasi Fleksibilitas

Meskipun memberikan banyak manfaat, penerapan fleksibilitas pengelolaan keuangan juga menghadapi berbagai tantangan, antara lain:

pemahaman regulasi yang belum merata;

keterbatasan kompetensi sumber daya manusia;

belum optimalnya sistem informasi pengelolaan keuangan;

lemahnya manajemen risiko;

pengendalian internal yang belum memadai;

keterbatasan inovasi dalam pengembangan layanan;

perubahan regulasi yang memerlukan penyesuaian secara cepat.

Oleh karena itu, setiap BLUD perlu melakukan peningkatan kapasitas organisasi melalui pelatihan, pembinaan, penyempurnaan sistem, serta penguatan budaya kerja yang profesional.

5. Tata Kelola Organisasi BLUD

Keberhasilan BLUD tidak hanya ditentukan oleh kemampuan mengelola keuangan, tetapi juga oleh kualitas tata kelola organisasinya. Organisasi yang memiliki struktur jelas, pembagian tugas yang tegas, mekanisme pengambilan keputusan yang transparan, dan budaya kerja yang kolaboratif akan lebih mampu menghadapi tantangan pelayanan publik.

Tata kelola organisasi yang baik menjadi fondasi bagi terciptanya pelayanan yang berkualitas, peningkatan kinerja, pengendalian risiko, dan keberlanjutan organisasi.

5.1 Kepemimpinan yang Visioner

Pemimpin BLUD memiliki peran strategis dalam menentukan arah pengembangan organisasi. Kepemimpinan yang visioner ditandai dengan kemampuan menyusun strategi jangka panjang, mendorong inovasi, mengembangkan SDM, serta membangun budaya kerja yang berorientasi pada pelayanan.

5.2 Struktur Organisasi yang Efektif

Struktur organisasi perlu disusun secara proporsional sesuai karakteristik layanan. Pembagian fungsi dan tanggung jawab harus jelas sehingga setiap unit dapat bekerja secara sinergis tanpa tumpang tindih kewenangan.

5.3 Budaya Organisasi Berorientasi Pelayanan

Budaya kerja di lingkungan BLUD harus menempatkan masyarakat sebagai fokus utama. Nilai-nilai seperti integritas, profesionalisme, inovasi, kolaborasi, dan perbaikan berkelanjutan perlu ditanamkan dalam setiap aktivitas organisasi.

5.4 Pengambilan Keputusan Berbasis Data

Dalam era digital, pengambilan keputusan tidak lagi hanya mengandalkan pengalaman, tetapi juga harus didukung oleh data yang akurat. Pemanfaatan data pelayanan, data keuangan, indikator kinerja, dan hasil evaluasi akan membantu pimpinan BLUD mengambil keputusan yang lebih tepat, cepat, dan terukur.

6. Penyusunan Rencana Bisnis dan Anggaran (RBA) BLUD

Rencana Bisnis dan Anggaran (RBA) merupakan dokumen strategis yang menjadi dasar bagi BLUD dalam menyelenggarakan pelayanan, mengelola sumber daya, serta mencapai target kinerja organisasi. RBA tidak hanya berfungsi sebagai dokumen anggaran, tetapi juga sebagai instrumen manajemen yang menghubungkan visi, misi, sasaran strategis, program, kegiatan, indikator kinerja, dan kebutuhan pendanaan secara terintegrasi.

Penyusunan RBA yang berkualitas akan membantu BLUD mengalokasikan sumber daya secara tepat, meningkatkan efisiensi operasional, serta memastikan bahwa setiap kegiatan memberikan kontribusi terhadap peningkatan kualitas pelayanan publik.

6.1 Tujuan Penyusunan RBA

RBA disusun untuk:

menerjemahkan rencana strategis BLUD ke dalam program dan kegiatan yang terukur;

memastikan penggunaan anggaran selaras dengan prioritas pelayanan;

menjadi dasar pengelolaan pendapatan dan belanja BLUD;

mendukung pengukuran kinerja organisasi;

meningkatkan akuntabilitas dan transparansi pengelolaan keuangan.

Dengan demikian, RBA bukan sekadar dokumen administratif, tetapi menjadi pedoman utama dalam pengambilan keputusan selama satu siklus pengelolaan keuangan.

6.2 Komponen Utama RBA

Agar dapat menjadi alat manajemen yang efektif, RBA idealnya memuat beberapa komponen penting, antara lain:

Gambaran umum organisasi dan layanan.

Analisis lingkungan strategis.

Visi, misi, tujuan, dan sasaran.

Target kinerja pelayanan.

Proyeksi pendapatan.

Rencana belanja operasional dan belanja modal.

Program pengembangan layanan.

Indikator kinerja utama (IKU).

Analisis risiko.

Strategi mitigasi risiko.

Rencana monitoring dan evaluasi.

Penyusunan komponen tersebut harus dilakukan secara realistis dengan mempertimbangkan kemampuan organisasi, kebutuhan masyarakat, serta kebijakan pemerintah daerah.

6.3 RBA sebagai Instrumen Manajemen Kinerja

Salah satu kesalahan yang masih sering dijumpai adalah menjadikan RBA hanya sebagai dokumen untuk memenuhi kewajiban administrasi. Padahal, RBA seharusnya menjadi alat manajemen yang digunakan secara aktif oleh pimpinan BLUD dalam mengendalikan pelaksanaan program, memantau pencapaian target, dan mengevaluasi efektivitas penggunaan anggaran.

Melalui RBA, pimpinan dapat membandingkan antara rencana dan realisasi, mengidentifikasi hambatan, serta mengambil langkah perbaikan secara cepat apabila terdapat deviasi.

7. Pengelolaan Pendapatan dan Belanja BLUD

Keberhasilan BLUD sangat dipengaruhi oleh kemampuan organisasi dalam mengelola pendapatan dan belanja secara efektif, efisien, dan akuntabel. Pengelolaan yang baik akan mendukung keberlanjutan layanan sekaligus meningkatkan kualitas pelayanan kepada masyarakat.

Pendapatan yang diperoleh BLUD pada prinsipnya harus dimanfaatkan kembali untuk mendukung peningkatan mutu layanan, pengembangan sarana dan prasarana, peningkatan kompetensi sumber daya manusia, serta inovasi pelayanan.

7.1 Strategi Optimalisasi Pendapatan

Optimalisasi pendapatan tidak selalu berarti menaikkan tarif layanan. Pendekatan yang lebih berkelanjutan adalah meningkatkan kualitas pelayanan sehingga kepercayaan masyarakat bertambah dan pemanfaatan layanan meningkat.

Strategi yang dapat diterapkan antara lain:

meningkatkan mutu layanan;

mempercepat waktu pelayanan;

mengembangkan layanan inovatif sesuai kebutuhan masyarakat;

memperkuat sistem informasi pelayanan;

meningkatkan kepuasan pengguna layanan;

memperluas kerja sama dengan berbagai pihak sesuai ketentuan.

Pendekatan tersebut akan membantu BLUD memperoleh pendapatan yang sehat tanpa mengurangi akses masyarakat terhadap pelayanan publik.

7.2 Pengelolaan Belanja yang Efisien

Belanja BLUD harus diarahkan pada kegiatan yang memberikan dampak langsung terhadap peningkatan kualitas layanan. Oleh karena itu, setiap pengeluaran perlu didasarkan pada analisis kebutuhan, prioritas organisasi, serta prinsip value for money.

Penerapan efisiensi tidak berarti mengurangi kualitas pelayanan, tetapi memastikan bahwa setiap rupiah yang dibelanjakan memberikan manfaat maksimal bagi organisasi dan masyarakat.

8. Pengelolaan Aset BLUD

Aset merupakan salah satu sumber daya strategis yang menentukan keberhasilan penyelenggaraan pelayanan BLUD. Gedung, peralatan medis, kendaraan operasional, sistem teknologi informasi, hingga aset tidak berwujud seperti aplikasi pelayanan harus dikelola secara optimal agar memberikan manfaat maksimal.

Pengelolaan aset yang baik mencakup seluruh siklus, mulai dari perencanaan kebutuhan, pengadaan, pemanfaatan, pemeliharaan, inventarisasi, pengamanan, hingga penghapusan sesuai ketentuan.

8.1 Perencanaan Kebutuhan Aset

Perencanaan kebutuhan aset harus didasarkan pada analisis pelayanan, proyeksi jumlah pengguna layanan, perkembangan teknologi, serta kondisi aset yang telah dimiliki.

Dengan perencanaan yang baik, BLUD dapat menghindari pembelian aset yang tidak diperlukan sekaligus memastikan ketersediaan sarana yang memadai untuk mendukung pelayanan.

8.2 Pemanfaatan Aset Secara Optimal

Aset yang telah dimiliki perlu dimanfaatkan secara maksimal melalui pemeliharaan yang terjadwal, penggunaan yang efisien, serta pengawasan yang memadai. Aset yang tidak dimanfaatkan secara optimal dapat menimbulkan pemborosan dan meningkatkan biaya pemeliharaan.

9. Pengukuran Kinerja BLUD

Pengukuran kinerja merupakan proses sistematis untuk menilai sejauh mana tujuan organisasi telah tercapai. Kinerja BLUD tidak hanya diukur dari aspek keuangan, tetapi juga dari kualitas pelayanan, kepuasan masyarakat, efisiensi operasional, inovasi, dan keberlanjutan organisasi.

Pengukuran yang dilakukan secara berkala akan membantu pimpinan mengambil keputusan berbasis data dan mendorong budaya perbaikan berkelanjutan.

9.1 Indikator Kinerja Utama (IKU)

Setiap BLUD perlu menetapkan IKU yang jelas, terukur, relevan, dan selaras dengan tujuan organisasi. Indikator tersebut sebaiknya mencakup:

kualitas pelayanan;

waktu penyelesaian layanan;

tingkat kepuasan masyarakat;

produktivitas organisasi;

efisiensi penggunaan anggaran;

pertumbuhan pendapatan;

pemanfaatan aset;

inovasi pelayanan.

Indikator yang dirancang dengan baik akan memudahkan proses monitoring, evaluasi, dan penyusunan rekomendasi perbaikan.

10. Transformasi Digital BLUD

Transformasi digital telah menjadi salah satu faktor utama dalam meningkatkan kualitas pelayanan publik. Bagi Badan Layanan Umum Daerah (BLUD), digitalisasi bukan sekadar mengganti proses manual menjadi elektronik, tetapi merupakan perubahan menyeluruh terhadap cara organisasi memberikan layanan, mengelola data, mengambil keputusan, serta membangun hubungan dengan masyarakat.

Pemanfaatan teknologi informasi memungkinkan BLUD meningkatkan efisiensi operasional, mempercepat pelayanan, mengurangi kesalahan administrasi, meningkatkan transparansi, dan menghasilkan data yang akurat sebagai dasar pengambilan keputusan.

Transformasi digital juga mendukung penerapan tata kelola yang modern melalui integrasi berbagai sistem informasi sehingga proses bisnis menjadi lebih efektif dan terdokumentasi dengan baik.

10.1 Manfaat Transformasi Digital

Implementasi digitalisasi memberikan berbagai manfaat strategis, antara lain:

mempercepat proses pelayanan;

meningkatkan akurasi data;

mengurangi penggunaan dokumen fisik;

memperkuat pengawasan internal;

mempermudah penyusunan laporan;

meningkatkan kepuasan masyarakat;

mendukung pengambilan keputusan berbasis data;

meningkatkan efisiensi biaya operasional.

Selain itu, digitalisasi memungkinkan pimpinan memperoleh informasi secara real-time mengenai kondisi keuangan, kinerja pelayanan, serta pemanfaatan sumber daya.

10.2 Area Prioritas Digitalisasi

Beberapa area yang dapat menjadi prioritas transformasi digital BLUD meliputi:

sistem informasi pelayanan;

pendaftaran dan antrean elektronik;

rekam data layanan;

pengelolaan keuangan;

pengelolaan aset;

pengadaan barang dan jasa;

manajemen SDM;

dashboard kinerja;

manajemen dokumen elektronik;

layanan pengaduan masyarakat.

Integrasi antar sistem akan menghasilkan informasi yang lebih akurat dan memudahkan koordinasi antarfungsi di lingkungan BLUD.

10.3 Tantangan Digitalisasi

Transformasi digital tidak terlepas dari berbagai tantangan, seperti:

keterbatasan infrastruktur teknologi;

kesiapan sumber daya manusia;

keamanan informasi;

integrasi antar aplikasi;

keterbatasan anggaran;

resistensi terhadap perubahan.

Oleh karena itu, digitalisasi harus dilaksanakan secara bertahap melalui perencanaan yang matang, peningkatan kapasitas SDM, serta dukungan penuh dari pimpinan organisasi.

11. Manajemen Risiko dan Sistem Pengendalian Internal

Dalam penyelenggaraan layanan publik, setiap BLUD menghadapi berbagai risiko yang dapat memengaruhi pencapaian tujuan organisasi. Risiko tersebut dapat berasal dari aspek keuangan, operasional, hukum, teknologi informasi, sumber daya manusia, maupun kualitas pelayanan.

Penerapan manajemen risiko bertujuan untuk mengidentifikasi, menganalisis, mengevaluasi, dan mengendalikan berbagai risiko tersebut sehingga dampaknya dapat diminimalkan.

11.1 Pentingnya Manajemen Risiko

Manajemen risiko membantu BLUD:

menjaga keberlangsungan pelayanan;

meningkatkan efektivitas organisasi;

mencegah kerugian keuangan;

mengurangi potensi sengketa hukum;

memperkuat pengendalian internal;

meningkatkan kepercayaan masyarakat.

Organisasi yang mampu mengelola risiko secara baik akan lebih siap menghadapi perubahan lingkungan dan mampu memberikan pelayanan yang stabil.

11.2 Tahapan Manajemen Risiko

Secara umum, proses manajemen risiko meliputi:

Penetapan konteks organisasi.

Identifikasi risiko.

Analisis tingkat risiko.

Evaluasi risiko.

Penetapan strategi pengendalian.

Monitoring dan evaluasi secara berkala.

Tahapan tersebut harus menjadi bagian dari siklus manajemen organisasi, bukan hanya dilakukan ketika menghadapi audit atau pemeriksaan.

11.3 Sistem Pengendalian Internal

Pengendalian internal merupakan rangkaian kebijakan dan prosedur yang dirancang untuk memastikan kegiatan organisasi berjalan sesuai tujuan, mematuhi regulasi, melindungi aset, menghasilkan laporan yang andal, serta mendorong efisiensi operasional.

Pengendalian internal yang efektif akan memperkuat akuntabilitas sekaligus meminimalkan potensi penyimpangan.

12. Pengembangan Sumber Daya Manusia BLUD

Sumber daya manusia merupakan aset terpenting dalam penyelenggaraan layanan BLUD. Keberhasilan organisasi sangat dipengaruhi oleh kompetensi, integritas, profesionalisme, dan kemampuan pegawai dalam memberikan pelayanan yang berkualitas.

Pengembangan SDM perlu dilakukan secara berkelanjutan melalui pendidikan, pelatihan, sertifikasi, pembinaan, dan evaluasi kinerja.

12.1 Kompetensi SDM

Kompetensi yang dibutuhkan dalam pengelolaan BLUD meliputi:

kompetensi teknis;

kompetensi manajerial;

kompetensi digital;

kompetensi pelayanan publik;

kompetensi kepemimpinan;

kompetensi pengelolaan risiko.

Peningkatan kompetensi tersebut menjadi investasi jangka panjang bagi keberhasilan organisasi.

12.2 Sistem Penilaian Kinerja

Penilaian kinerja hendaknya dilakukan secara objektif dengan indikator yang jelas dan terukur. Hasil penilaian dapat digunakan sebagai dasar pengembangan karier, pemberian penghargaan, penyusunan program pelatihan, serta peningkatan kualitas pelayanan.

13. Inovasi Pelayanan Publik

Perubahan kebutuhan masyarakat menuntut BLUD untuk terus berinovasi. Inovasi tidak selalu berarti penggunaan teknologi canggih, tetapi dapat berupa penyederhanaan prosedur, peningkatan kualitas komunikasi, pengembangan layanan baru, maupun perbaikan proses bisnis.

Beberapa contoh inovasi yang dapat diterapkan antara lain:

layanan berbasis aplikasi;

pendaftaran daring;

konsultasi jarak jauh;

sistem antrean elektronik;

pembayaran non-tunai;

dashboard kepuasan masyarakat;

layanan terpadu satu pintu.

Budaya inovasi perlu didukung oleh kepemimpinan yang terbuka terhadap perubahan dan mendorong partisipasi seluruh pegawai.

14. Pengawasan, Pembinaan, dan Evaluasi

Pengawasan merupakan bagian penting dari tata kelola BLUD untuk memastikan seluruh kegiatan berjalan sesuai ketentuan, mencapai target kinerja, serta memberikan manfaat optimal kepada masyarakat.

Pengawasan tidak hanya dilakukan oleh aparat pengawasan intern pemerintah, tetapi juga melalui mekanisme pengendalian internal, evaluasi kinerja, audit, dan pembinaan oleh pemerintah daerah.

Hasil pengawasan hendaknya dipandang sebagai sarana perbaikan berkelanjutan, bukan sekadar alat untuk menemukan kesalahan.

15. Tantangan dan Strategi Pengembangan BLUD di Masa Depan

Perkembangan kebutuhan masyarakat, kemajuan teknologi, perubahan regulasi, serta tuntutan terhadap pelayanan publik yang semakin berkualitas menempatkan Badan Layanan Umum Daerah (BLUD) pada posisi yang harus terus beradaptasi. BLUD tidak lagi cukup hanya mengelola keuangan dengan baik, tetapi juga dituntut menjadi organisasi yang inovatif, responsif, dan mampu memberikan pelayanan yang berorientasi pada kepuasan masyarakat.

Keberhasilan pengembangan BLUD bergantung pada kemampuan organisasi dalam mengantisipasi tantangan serta menyusun strategi yang tepat agar pelayanan tetap berkualitas dan berkelanjutan.

Tantangan yang Masih Dihadapi BLUD

Beberapa tantangan yang masih sering ditemui antara lain:

Perubahan regulasi yang memerlukan penyesuaian kebijakan dan prosedur.

Keterbatasan kompetensi sumber daya manusia di bidang keuangan, akuntansi, manajemen risiko, dan teknologi informasi.

Belum optimalnya pemanfaatan sistem informasi dalam mendukung proses bisnis.

Keterbatasan anggaran untuk pengembangan layanan dan inovasi.

Pengelolaan aset yang belum sepenuhnya efisien.

Belum optimalnya penerapan manajemen risiko dan sistem pengendalian internal.

Tingginya ekspektasi masyarakat terhadap pelayanan yang cepat, mudah, dan berkualitas.

Jika tantangan tersebut tidak diantisipasi dengan baik, maka kualitas pelayanan dapat menurun dan berdampak pada kepercayaan masyarakat terhadap penyelenggara layanan.

Strategi Pengembangan BLUD

Untuk menjawab tantangan tersebut, BLUD perlu mengembangkan strategi yang komprehensif, antara lain:

memperkuat tata kelola organisasi yang profesional;

meningkatkan kapasitas dan kompetensi SDM secara berkelanjutan;

mengoptimalkan pemanfaatan teknologi informasi dan transformasi digital;

memperkuat budaya inovasi dalam pelayanan publik;

menerapkan manajemen risiko secara terintegrasi;

meningkatkan kualitas perencanaan melalui Rencana Bisnis dan Anggaran (RBA);

memperkuat sistem monitoring dan evaluasi berbasis indikator kinerja;

membangun kolaborasi dengan berbagai pemangku kepentingan untuk mendukung peningkatan mutu layanan.

Dengan strategi tersebut, BLUD akan lebih siap menghadapi dinamika lingkungan, menjaga keberlanjutan organisasi, serta memberikan pelayanan yang semakin berkualitas kepada masyarakat.

Kesimpulan

Badan Layanan Umum Daerah (BLUD) merupakan salah satu instrumen penting dalam meningkatkan kualitas pelayanan publik melalui penerapan pola pengelolaan yang lebih fleksibel, profesional, dan berorientasi pada kinerja. Fleksibilitas tersebut harus diimbangi dengan tata kelola yang baik agar seluruh sumber daya dapat dimanfaatkan secara efektif, efisien, transparan, dan akuntabel.

Keberhasilan BLUD tidak hanya ditentukan oleh kemampuan mengelola keuangan, tetapi juga oleh kualitas kepemimpinan, kompetensi sumber daya manusia, pemanfaatan teknologi informasi, penerapan manajemen risiko, pengendalian internal, serta budaya inovasi yang berkelanjutan.

Transformasi tata kelola BLUD harus dipandang sebagai proses yang terus berkembang. Setiap perubahan regulasi, perkembangan teknologi, maupun kebutuhan masyarakat perlu direspons melalui peningkatan kapasitas organisasi, penyempurnaan proses bisnis, dan penguatan sistem manajemen. Dengan demikian, BLUD dapat menjadi organisasi yang adaptif, dipercaya masyarakat, dan mampu memberikan layanan publik yang semakin berkualitas.

Frequently Asked Questions (FAQ)

1. Apa yang dimaksud dengan Badan Layanan Umum Daerah (BLUD)?

BLUD adalah unit kerja pada pemerintah daerah yang menerapkan pola pengelolaan keuangan dengan fleksibilitas tertentu untuk meningkatkan kualitas pelayanan kepada masyarakat berdasarkan ketentuan peraturan perundang-undangan.

2. Apa tujuan utama penerapan BLUD?

Tujuan utamanya adalah meningkatkan mutu pelayanan publik melalui pengelolaan organisasi dan keuangan yang lebih efektif, efisien, profesional, transparan, dan akuntabel.

3. Apa manfaat fleksibilitas pengelolaan keuangan BLUD?

Fleksibilitas memungkinkan BLUD merespons kebutuhan pelayanan secara lebih cepat, mengoptimalkan penggunaan sumber daya, mendukung inovasi layanan, serta meningkatkan efisiensi operasional dengan tetap mengedepankan prinsip akuntabilitas.

4. Mengapa Rencana Bisnis dan Anggaran (RBA) penting?

RBA merupakan dokumen strategis yang menjadi pedoman dalam perencanaan program, penganggaran, pelaksanaan kegiatan, dan pengukuran kinerja sehingga seluruh aktivitas organisasi berjalan secara terarah.

5. Mengapa transformasi digital penting bagi BLUD?

Transformasi digital membantu meningkatkan kualitas pelayanan, mempercepat proses administrasi, memperkuat pengelolaan data, meningkatkan efisiensi, dan mendukung pengambilan keputusan berbasis informasi yang akurat.

6. Bagaimana peran manajemen risiko dalam BLUD?

Manajemen risiko membantu organisasi mengidentifikasi, menganalisis, dan mengendalikan berbagai risiko yang dapat memengaruhi pencapaian tujuan, sehingga pelayanan tetap berjalan secara efektif dan berkelanjutan.

7. Apa indikator keberhasilan tata kelola BLUD?

Keberhasilan tata kelola dapat dilihat dari peningkatan kualitas pelayanan, pencapaian indikator kinerja, pengelolaan keuangan yang sehat, kepatuhan terhadap regulasi, efektivitas pengendalian internal, serta meningkatnya kepuasan masyarakat.

16. Faktor Keberhasilan Implementasi Tata Kelola BLUD

Keberhasilan penerapan Pola Pengelolaan Keuangan Badan Layanan Umum Daerah (PPK-BLUD) tidak hanya ditentukan oleh kelengkapan dokumen administrasi atau pemenuhan aspek regulasi. Keberhasilan implementasi sangat dipengaruhi oleh komitmen organisasi, kualitas kepemimpinan, kompetensi sumber daya manusia, sistem pengendalian internal, budaya kerja, serta kemampuan organisasi dalam beradaptasi terhadap perubahan.

BLUD yang berhasil umumnya memiliki kesamaan karakteristik, yaitu mampu mengintegrasikan aspek tata kelola, pelayanan, keuangan, teknologi informasi, dan manajemen risiko dalam satu sistem yang saling mendukung.

16.1 Komitmen Pimpinan

Pimpinan memegang peranan strategis dalam menentukan arah pengembangan organisasi. Komitmen pimpinan tercermin dari dukungan terhadap peningkatan kualitas pelayanan, penguatan tata kelola, pengembangan SDM, serta penerapan inovasi yang berkelanjutan.

Tanpa komitmen pimpinan, berbagai program perbaikan akan sulit berjalan secara konsisten.

16.2 Budaya Organisasi

Budaya organisasi menjadi fondasi utama dalam menciptakan pelayanan yang profesional.

Budaya tersebut meliputi:

Integritas.

Profesionalisme.

Akuntabilitas.

Kolaborasi.

Inovasi.

Orientasi pada masyarakat.

Perbaikan berkelanjutan.

Budaya kerja yang positif akan meningkatkan motivasi pegawai sekaligus memperkuat kepercayaan masyarakat terhadap BLUD.

16.3 Sistem Informasi yang Terintegrasi

Di era digital, pengelolaan BLUD memerlukan sistem informasi yang mampu menghubungkan berbagai fungsi organisasi, antara lain:

pelayanan;

keuangan;

aset;

SDM;

logistik;

pelaporan;

pengadaan;

dashboard kinerja.

Integrasi sistem akan meningkatkan efisiensi operasional, mengurangi duplikasi pekerjaan, dan mempercepat penyediaan informasi bagi pimpinan.

17. Roadmap Transformasi BLUD

Transformasi tata kelola BLUD sebaiknya dilakukan secara bertahap melalui peta jalan (roadmap) yang jelas agar setiap perubahan dapat dilaksanakan secara terukur dan berkelanjutan.

Tahap 1 – Penguatan Fondasi

Fokus pada:

penyusunan kebijakan internal;

penguatan tata kelola organisasi;

peningkatan kompetensi SDM;

penyusunan standar operasional prosedur (SOP);

pembentukan sistem pengendalian internal.

Target utama pada tahap ini adalah memastikan seluruh proses bisnis memiliki dasar yang kuat.

Tahap 2 – Optimalisasi Pengelolaan

Tahap ini diarahkan pada:

peningkatan efisiensi operasional;

penyempurnaan RBA;

penguatan pengelolaan aset;

pengembangan indikator kinerja;

optimalisasi pendapatan;

peningkatan kualitas pelayanan.

Pada fase ini, BLUD mulai memperoleh manfaat nyata dari penerapan tata kelola yang lebih baik.

Tahap 3 – Transformasi Digital

Setelah fondasi organisasi kuat, BLUD dapat mempercepat transformasi digital melalui:

digitalisasi layanan;

digitalisasi administrasi;

dashboard manajemen;

analisis data;

pelayanan berbasis aplikasi.

Digitalisasi tidak hanya meningkatkan efisiensi, tetapi juga memperkuat transparansi dan akuntabilitas.

Tahap 4 – Inovasi Berkelanjutan

Tahap terakhir berfokus pada:

inovasi pelayanan;

peningkatan kepuasan masyarakat;

kolaborasi dengan berbagai pemangku kepentingan;

benchmarking;

evaluasi berkelanjutan.

Dengan pendekatan ini, BLUD akan menjadi organisasi yang adaptif terhadap perubahan dan mampu mempertahankan kualitas pelayanan dalam jangka panjang.

18. Checklist Evaluasi Tata Kelola BLUD

Checklist berikut dapat digunakan sebagai evaluasi awal terhadap kondisi organisasi.

|

Aspek |

Pertanyaan |

|---|---|

|

Tata Kelola |

Apakah struktur organisasi telah berjalan efektif? |

|

Keuangan |

Apakah pengelolaan keuangan telah mendukung pelayanan secara optimal? |

|

RBA |

Apakah RBA telah disusun berdasarkan target kinerja? |

|

Pelayanan |

Apakah terdapat standar pelayanan yang dievaluasi secara berkala? |

|

SDM |

Apakah seluruh pegawai memperoleh pengembangan kompetensi? |

|

Digitalisasi |

Apakah proses bisnis telah didukung oleh sistem informasi yang memadai? |

|

Risiko |

Apakah organisasi telah memiliki register risiko dan rencana mitigasi? |

|

Pengendalian |

Apakah pengendalian internal telah berjalan secara efektif? |

|

Evaluasi |

Apakah indikator kinerja dimonitor dan dievaluasi secara berkala? |

|

Inovasi |

Apakah terdapat program inovasi pelayanan yang berkelanjutan? |

Checklist ini dapat menjadi dasar penyusunan rencana perbaikan dan pengembangan BLUD sesuai karakteristik masing-masing organisasi.

Penutup

Transformasi tata kelola Badan Layanan Umum Daerah merupakan perjalanan yang memerlukan komitmen, kepemimpinan, kompetensi, dan perbaikan berkelanjutan. Keberhasilan tidak hanya diukur dari kepatuhan terhadap regulasi, tetapi juga dari kemampuan organisasi menghadirkan pelayanan yang berkualitas, efisien, inovatif, dan berorientasi pada kebutuhan masyarakat.

Melalui penguatan tata kelola, pengelolaan keuangan yang sehat, pemanfaatan teknologi informasi, pengembangan sumber daya manusia, serta penerapan manajemen risiko, BLUD dapat menjadi organisasi yang semakin profesional dan mampu menjawab tantangan pelayanan publik yang terus berkembang.

MATERI BIMBINGAN TEKNIS LAINNYA BIDANG BADAN LAYANAN UMUM DAERAH (BLUD)

Selain menyelenggarakan Bimbingan Teknis Nasional Tata Kelola Badan Layanan Umum Daerah (BLUD), LINKPEMDA juga menyelenggarakan berbagai Bimbingan Teknis lainnya di bidang Badan Layanan Umum Daerah (BLUD) sesuai kebutuhan instansi pemerintah, antara lain:

✔ Bimbingan Teknis Persiapan Penerapan Badan Layanan Umum Daerah (BLUD).

✔ Bimbingan Teknis Penerapan Pola Pengelolaan Keuangan Badan Layanan Umum Daerah (PPK-BLUD).

✔ Bimbingan Teknis Tata Kelola Badan Layanan Umum Daerah (BLUD).

✔ Bimbingan Teknis Penyusunan Dokumen Persyaratan Penerapan BLUD.

✔ Bimbingan Teknis Penyusunan Rencana Strategis (Renstra) BLUD.

✔ Bimbingan Teknis Penyusunan Rencana Bisnis dan Anggaran (RBA) BLUD.

✔ Bimbingan Teknis Penyusunan Laporan Keuangan BLUD.

✔ Bimbingan Teknis Akuntansi Badan Layanan Umum Daerah (BLUD).

✔ Bimbingan Teknis Fleksibilitas Pengelolaan Keuangan BLUD.

✔ Bimbingan Teknis Pengelolaan Pendapatan, Belanja, dan Arus Kas BLUD.

✔ Bimbingan Teknis Pengelolaan Piutang, Utang, dan Investasi BLUD.

✔ Bimbingan Teknis Pengelolaan Barang Milik Daerah (BMD) pada BLUD.

✔ Bimbingan Teknis Pengadaan Barang dan Jasa pada BLUD.

✔ Bimbingan Teknis Penyusunan Standar Pelayanan Minimum (SPM) BLUD.

✔ Bimbingan Teknis Penyusunan Standar Operasional Prosedur (SOP) BLUD.

✔ Bimbingan Teknis Penyusunan Tarif Layanan BLUD.

✔ Bimbingan Teknis Pengukuran Kinerja, Indikator Kinerja Utama (IKU), dan Key Performance Indicator (KPI) BLUD.

✔ Bimbingan Teknis Manajemen Risiko dan Sistem Pengendalian Internal BLUD.

✔ Bimbingan Teknis Good Governance dan Penguatan Tata Kelola BLUD.

✔ Bimbingan Teknis Transformasi Digital dan Digitalisasi Layanan BLUD.

✔ Bimbingan Teknis Pengelolaan SDM, Remunerasi, dan Pengembangan Kompetensi Pegawai BLUD.

✔ Bimbingan Teknis Monitoring, Evaluasi, dan Pelaporan Kinerja BLUD.

✔ Bimbingan Teknis Audit Internal dan Persiapan Pemeriksaan BLUD.

✔ Bimbingan Teknis Strategi Optimalisasi Pendapatan BLUD.

✔ Bimbingan Teknis Inovasi dan Peningkatan Kualitas Pelayanan Publik pada BLUD.

✔ Bimbingan Teknis Tata Kelola Rumah Sakit Daerah (RSUD) Berstatus BLUD.

✔ Bimbingan Teknis Tata Kelola Puskesmas Berstatus BLUD.

✔ Bimbingan Teknis Tata Kelola Laboratorium Kesehatan Berstatus BLUD.

✔ Bimbingan Teknis Tata Kelola UPTD Berstatus BLUD.

✔ Bimbingan Teknis Evaluasi Kinerja dan Peningkatan Maturitas Tata Kelola BLUD.

✔ Bimbingan Teknis Strategi Pengembangan BLUD yang Profesional, Inovatif, Akuntabel, dan Berkelanjutan.

Apabila Instansi Membutuhkan Materi Khusus

Apabila instansi Bapak/Ibu membutuhkan materi Bimbingan Teknis yang belum tersedia pada website LINKPEMDA, kami siap membantu menyusun materi secara khusus (customized training) sesuai kebutuhan instansi dengan tetap mengacu pada regulasi terbaru, arah kebijakan pemerintah, karakteristik Badan Layanan Umum Daerah (BLUD), serta permasalahan aktual yang sedang dihadapi.

Setiap materi disusun secara komprehensif, aplikatif, berbasis praktik terbaik (best practices), studi kasus, dan solusi implementatif sehingga dapat langsung diterapkan dalam pengelolaan Badan Layanan Umum Daerah (BLUD), baik pada Rumah Sakit Daerah (RSUD), Puskesmas, Laboratorium Kesehatan, UPTD, maupun unit pelayanan publik lainnya yang menerapkan Pola Pengelolaan Keuangan BLUD.

KOMITMEN PELAYANAN

LINKPEMDA senantiasa berkomitmen memberikan pelayanan yang profesional, terpercaya, inovatif, dan berorientasi pada kepuasan peserta melalui penyelenggaraan Bimbingan Teknis Nasional yang berkualitas, berbasis regulasi terbaru, serta mampu memberikan solusi nyata terhadap kebutuhan pemerintah pusat maupun pemerintah daerah.

Dengan pengalaman menyelenggarakan berbagai Bimbingan Teknis Nasional di bidang pemerintahan, LINKPEMDA siap menjadi mitra strategis dalam meningkatkan kapasitas pengelola Badan Layanan Umum Daerah (BLUD), memperkuat tata kelola organisasi, meningkatkan kualitas pengelolaan keuangan, mendorong transformasi digital, memperkuat sistem pengendalian internal, menerapkan manajemen risiko, meningkatkan kinerja organisasi, serta mewujudkan pelayanan publik yang profesional, efektif, efisien, transparan, akuntabel, adaptif, dan berkelanjutan.

BIAYA KEGIATAN, FASILITAS PESERTA, DAN INFORMASI PENDAFTARAN

BIAYA KEGIATAN

Dalam rangka memberikan fleksibilitas kepada instansi pemerintah, LINKPEMDA menyediakan beberapa pilihan paket Bimbingan Teknis yang dapat disesuaikan dengan kebutuhan peserta maupun penyelenggara kegiatan.

Paket Menginap (Single Room)

⭐ Rp 5.500.000,- / Peserta

Fasilitas meliputi akomodasi kamar single, materi pelatihan lengkap, sertifikat nasional, seminar kit, konsumsi, dokumentasi kegiatan, konsultasi pascapelatihan, serta fasilitas lainnya sesuai paket kegiatan.

Paket Menginap (Twin Sharing)

⭐ Rp 5.000.000,- / Peserta

Fasilitas meliputi akomodasi kamar twin sharing, materi pelatihan lengkap, sertifikat nasional, seminar kit, konsumsi, dokumentasi kegiatan, konsultasi pascapelatihan, serta fasilitas lainnya sesuai paket kegiatan.

Paket Non Menginap

⭐ Rp 4.000.000,- / Peserta

Fasilitas meliputi materi pelatihan lengkap, sertifikat nasional, seminar kit, konsumsi selama kegiatan, dokumentasi, konsultasi pascapelatihan, serta fasilitas lainnya sesuai paket kegiatan.

Catatan: Besaran biaya dapat disesuaikan dengan lokasi pelaksanaan, jumlah peserta, kebutuhan instansi, narasumber, dan kebijakan penyelenggaraan kegiatan.

FASILITAS PESERTA

Setiap peserta Bimbingan Teknis Nasional LINKPEMDA akan memperoleh fasilitas sebagai berikut:

✔ Sertifikat Bimbingan Teknis Nasional.

✔ Modul Tata Kelola Badan Layanan Umum Daerah (BLUD) Lengkap.

✔ Softcopy Materi Pelatihan.

✔ Seminar Kit Eksklusif.

✔ Konsultasi Pascapelatihan.

✔ Coffee Break dan Makan Siang (sesuai paket).

✔ Dokumentasi Kegiatan.

✔ Narasumber Profesional, Akademisi, Praktisi, dan Berpengalaman di Bidang BLUD.

✔ Diskusi Interaktif, Studi Kasus, dan Best Practices Implementasi BLUD.

✔ Update Materi Mengikuti Regulasi Terbaru dan Perkembangan Tata Kelola BLUD.

INFORMASI DAN PENDAFTARAN

LINKPEMDA membuka kesempatan bagi:

Kementerian;

Lembaga Pemerintah Non-Kementerian;

Pemerintah Provinsi;

Pemerintah Kabupaten;

Pemerintah Kota;

Sekretariat Daerah;

BPKAD;

Bappeda;

Inspektorat;

Dinas Kesehatan;

Rumah Sakit Umum Daerah (RSUD);

Rumah Sakit Khusus Daerah (RSKD);

Puskesmas Berstatus BLUD;

Laboratorium Kesehatan Daerah;

UPTD Berstatus BLUD;

Perguruan Tinggi Negeri Berstatus BLU/BLUD;

Badan dan Dinas;

Kecamatan;

Kelurahan;

Desa; serta

Instansi pemerintah lainnya,

untuk mengikuti atau menyelenggarakan Bimbingan Teknis sesuai kebutuhan instansi.

Selain materi yang telah tersedia, LINKPEMDA juga melayani penyusunan materi Bimbingan Teknis secara khusus (customized) berdasarkan:

Regulasi terbaru yang berlaku.

Permasalahan aktual yang sedang dihadapi instansi.

Kebutuhan peningkatan kompetensi pengelola BLUD.

Karakteristik organisasi dan daerah.

Permintaan topik atau fokus pembahasan tertentu.

LINKPEMDA juga dapat menyesuaikan:

Materi Bimbingan Teknis.

Narasumber sesuai bidang keahlian.

Jadwal pelaksanaan.

Lokasi kegiatan di seluruh Indonesia.

Metode pelaksanaan (Offline, Online, atau Hybrid).

Durasi pelatihan sesuai kebutuhan instansi.

HUBUNGI KAMI

0813-8766-6605

🌐 Website

info@linkpemda.com

PENUTUP AKHIR

Terima kasih atas kepercayaan Bapak/Ibu kepada LINKPEMDA sebagai mitra strategis dalam penyelenggaraan Bimbingan Teknis Nasional Bidang Badan Layanan Umum Daerah (BLUD). Kami berkomitmen untuk terus menghadirkan program peningkatan kompetensi yang berkualitas, berbasis regulasi terbaru, aplikatif, inovatif, dan selaras dengan kebutuhan pemerintah pusat maupun pemerintah daerah.

Melalui kolaborasi yang erat antara LINKPEMDA dan seluruh instansi pemerintah, diharapkan setiap kegiatan Bimbingan Teknis mampu memberikan manfaat nyata dalam memperkuat tata kelola Badan Layanan Umum Daerah (BLUD), meningkatkan kualitas pengelolaan keuangan, mengoptimalkan penyusunan Rencana Bisnis dan Anggaran (RBA), memperkuat sistem pengendalian internal, mengembangkan manajemen risiko, mendorong transformasi digital, meningkatkan kualitas pelayanan publik, serta mewujudkan organisasi yang profesional, adaptif, transparan, akuntabel, efektif, efisien, inovatif, dan berkelanjutan.

LINKPEMDA

Mitra Strategis Pemerintah dalam Pengembangan Kompetensi Aparatur dan Penguatan Tata Kelola Pemerintahan Indonesia.

Catatan

Materi Bimbingan Teknis Nasional Tata Kelola Badan Layanan Umum Daerah (BLUD) ini disusun berdasarkan ketentuan peraturan perundang-undangan yang berlaku dan akan diperbarui secara berkala mengikuti perkembangan regulasi, kebijakan pemerintah, standar tata kelola, transformasi digital, praktik terbaik pengelolaan BLUD, serta dinamika penyelenggaraan pelayanan publik di Indonesia.

July 02, 2026 / Materi

Strategi Penguatan Kepatuhan Pajak, Tata Kelola Keuangan, dan Optimalisasi Layanan Publik BLUD yang Profesional, Modern, dan Akuntabel

Perpajakan BLUD | Keuangan BLUD | RSUD | Puskesmas BLUD | Pendidikan BLUD | Bendahara BLUD | PPh 21 | PPh 23 | PPN | e-Bupot | SPT Masa | Audit Pajak | Tata Kelola BLUD

Dalam rangka meningkatkan kualitas tata kelola keuangan serta profesionalisme pelayanan publik, Badan Layanan Umum Daerah (BLUD) dituntut mampu menjalankan sistem pengelolaan keuangan yang fleksibel namun tetap akuntabel, transparan, efisien, dan taat terhadap ketentuan perpajakan yang berlaku.

Sebagai unit layanan pemerintah daerah yang bergerak di sektor strategis seperti Rumah Sakit Umum Daerah (RSUD), Puskesmas BLUD, laboratorium kesehatan, perguruan tinggi daerah, sekolah vokasi, balai pelatihan, serta unit layanan lainnya, BLUD memiliki karakteristik transaksi yang kompleks dan dinamis sehingga membutuhkan pemahaman perpajakan yang tepat.

Namun dalam praktiknya, masih banyak BLUD menghadapi berbagai kendala, antara lain:

✔ Belum memahami status perpajakan BLUD secara tepat

✔ Keraguan dalam pemotongan PPh Pasal 21, 22, 23, dan 4 ayat (2)

✔ Kesalahan perlakuan PPN atas jasa layanan dan pengadaan

✔ Administrasi perpajakan belum tertib

✔ Keterlambatan setor dan lapor pajak

✔ Belum optimal penggunaan e-Bupot dan sistem digital pajak

✔ Risiko sanksi administrasi dan temuan audit

✔ Sinkronisasi pajak dengan laporan keuangan belum maksimal

✔ SDM bendahara dan pengelola keuangan masih terbatas

✔ Belum adanya SOP perpajakan internal BLUD

Melalui Bimbingan Teknis Aspek Perpajakan BLUD Tahun 2026, peserta akan memperoleh pemahaman komprehensif, praktik terbaik, studi kasus nyata, serta solusi implementatif untuk meningkatkan kepatuhan pajak dan tata kelola keuangan BLUD secara efektif.

🧱 DASAR HUKUM

Undang-Undang Dasar Negara Republik Indonesia Tahun 1945

Undang-Undang Ketentuan Umum dan Tata Cara Perpajakan (KUP)

Undang-Undang Pajak Penghasilan (PPh)

Undang-Undang Pajak Pertambahan Nilai (PPN)

Undang-Undang Nomor 1 Tahun 2022 tentang Hubungan Keuangan Pemerintah Pusat dan Daerah

Undang-Undang Nomor 23 Tahun 2014 tentang Pemerintahan Daerah

PP Nomor 12 Tahun 2019 tentang Pengelolaan Keuangan Daerah

Ketentuan mengenai BLUD sesuai regulasi pemerintah yang berlaku

Peraturan Direktorat Jenderal Pajak terkait e-Bupot, e-Faktur, dan pelaporan pajak elektronik

🎯 TUJUAN BIMTEK

Meningkatkan kapasitas SDM BLUD dalam bidang perpajakan

Memahami kewajiban pajak BLUD secara tepat dan aplikatif

Mengurangi kesalahan pemotongan, penyetoran, dan pelaporan pajak

Memperkuat sinkronisasi pajak dengan laporan keuangan

Menyusun SOP perpajakan internal BLUD

Mendorong tata kelola layanan publik yang profesional

📘 MATERI BIMTEK

Modul 1 — Kebijakan Nasional BLUD dan Aspek Perpajakan Tahun 2026

Posisi BLUD dalam sistem pemerintahan daerah

Fleksibilitas keuangan dan tanggung jawab perpajakan

Tantangan terbaru perpajakan BLUD

Modul 2 — Status Pajak dan Administrasi NPWP BLUD

NPWP BLUD dan administrasi perpajakan

Kewajiban registrasi dan data perpajakan

Hubungan BLUD dengan OPD induk

Modul 3 — PPh Pasal 21, 22, 23 dan PPh Final

Pajak honorarium pegawai/nonpegawai

Pajak jasa dokter, narasumber, konsultan

Pajak sewa, jasa, dan pengadaan barang

Modul 4 — PPN atas Transaksi BLUD

Objek dan non objek PPN

PPN pengadaan barang/jasa

Perlakuan PPN jasa tertentu

Modul 5 — Penyetoran dan Pelaporan Pajak

Kode billing

e-Bupot Unifikasi

SPT Masa

Jadwal setor dan lapor pajak

Modul 6 — Sinkronisasi Pajak dan Laporan Keuangan

Rekonsiliasi pajak dan pembukuan

Pajak dalam laporan keuangan BLUD

Koreksi kesalahan pencatatan

Modul 7 — Audit Pajak dan Mitigasi Risiko

Persiapan pemeriksaan pajak

Dokumen pendukung wajib

Strategi pencegahan sanksi

Modul 8 — SOP Perpajakan Internal BLUD

Alur kerja bendahara

Checklist pajak bulanan

Pengawasan internal

Modul 9 — Studi Kasus Praktik BLUD

Pajak jasa dokter spesialis

Pajak pengadaan obat

Pajak katering pasien

Pajak kerja sama parkir/kantin

Modul 10 — Klinik Konsultasi Peserta

Pembahasan masalah peserta

Simulasi transaksi perpajakan

Tanya jawab teknis

📅 AGENDA BIMTEK (2 HARI EFEKTIF)

HARI PERTAMA

08.00 – 09.00 Registrasi Peserta

09.00 – 10.30 Modul 1 dan Modul 2

10.30 – 12.00 Modul 3

12.00 – 13.00 ISHOMA

13.00 – 15.00 Modul 4 dan Modul 5

15.00 – 16.30 Diskusi dan Studi Kasus

HARI KEDUA

08.30 – 10.00 Modul 6

10.00 – 11.30 Modul 7

11.30 – 12.30 ISHOMA

12.30 – 14.00 Modul 8

14.00 – 15.30 Modul 9

15.30 – 16.30 Modul 10 dan Penutupan

💰 BIAYA KEGIATAN

Paket A – Single Room : Rp 5.500.000 / Peserta

Paket B – Twin Share : Rp 5.000.000 / Peserta

Paket C – Non Akomodasi : Rp 4.000.000 / Peserta

🎁 FASILITAS PESERTA

✔ Penginapan hotel 4 hari 3 malam

✔ Sertifikat resmi

✔ Modul pelatihan premium

✔ Softcopy regulasi terbaru

✔ Template SOP Pajak BLUD

✔ Template Rekonsiliasi Pajak

✔ Seminar kit

✔ Konsumsi dan coffee break

✔ Konsultasi narasumber

👥 TARGET PESERTA

Direktur RSUD / Manajemen Rumah Sakit Daerah

Kepala Puskesmas BLUD

Bendahara dan Pejabat Keuangan BLUD

Bagian Akuntansi / SPI / Auditor Internal

BPKAD / BKAD

Inspektorat Daerah

Dinas Kesehatan

Dinas Pendidikan dan Unit Layanan Pendidikan Berstatus / Calon BLUD

Perguruan Tinggi Daerah / BLUD Pendidikan

OPD terkait pengelolaan BLUD

🎤 NARASUMBER

Direktorat Jenderal Pajak

Kementerian Dalam Negeri

BPKP / Auditor Pemerintah

Praktisi BLUD Nasional

Akademisi Perpajakan

Konsultan Keuangan Daerah

🏁 PENUTUP

Bimtek ini dirancang agar BLUD mampu:

✔ Patuh pajak tanpa keraguan

✔ Mengelola keuangan secara profesional

✔ Mengurangi risiko sanksi dan temuan audit

✔ Menata administrasi modern dan tertib

✔ Mendukung peningkatan layanan publik

✔ Menjadi BLUD yang sehat, mandiri, dan terpercaya

Linkpemda siap menjadi mitra strategis pemerintah daerah dalam penguatan kapasitas BLUD dan peningkatan tata kelola pelayanan publik berkelanjutan.

📞 INFORMASI & PENDAFTARAN

📱 WhatsApp : 0813-8766-6605

🌐 Website : www.linkpemda.com

📧 Email : info@linkpemda.com

kompres.png)

April 26, 2026 / Materi

Badan Layanan Umum Daerah (BLUD) merupakan unit kerja pada perangkat daerah yang dibentuk untuk memberikan pelayanan kepada masyarakat dengan pola pengelolaan keuangan yang fleksibel. Penerapan pola pengelolaan keuangan BLUD bertujuan untuk meningkatkan kualitas pelayanan publik, efisiensi pengelolaan sumber daya, serta mendorong kinerja organisasi yang lebih profesional dan akuntabel.

Dalam pelaksanaannya, BLUD tidak hanya dituntut untuk memberikan pelayanan yang berkualitas kepada masyarakat, tetapi juga wajib menyusun berbagai bentuk laporan sebagai wujud pertanggungjawaban atas pengelolaan keuangan dan kinerja pelayanan yang dilakukan.

Salah satu dokumen penting yang harus disusun oleh BLUD adalah Laporan Kinerja BLUD, yang berfungsi sebagai alat evaluasi untuk menilai tingkat keberhasilan program, kegiatan, serta kualitas pelayanan yang diberikan kepada masyarakat. Laporan kinerja tersebut menjadi bagian penting dalam sistem akuntabilitas kinerja instansi pemerintah serta menjadi dasar bagi pemerintah daerah dalam melakukan pembinaan dan pengawasan terhadap BLUD.

Berdasarkan Peraturan Menteri Dalam Negeri Nomor 79 Tahun 2018 tentang Badan Layanan Umum Daerah, setiap BLUD wajib menyusun laporan kinerja sebagai bentuk pertanggungjawaban atas pencapaian kinerja organisasi serta efektivitas pengelolaan sumber daya yang dimiliki.

Laporan kinerja BLUD juga menjadi instrumen penting dalam proses evaluasi kinerja organisasi, yang bertujuan untuk menilai sejauh mana program pelayanan telah berjalan sesuai dengan target yang telah ditetapkan serta untuk mengidentifikasi berbagai permasalahan yang muncul dalam pelaksanaan pelayanan.

Namun dalam praktiknya, masih banyak BLUD yang menghadapi berbagai kendala dalam penyusunan laporan kinerja dan evaluasi kinerja organisasi, seperti belum optimalnya pemahaman mengenai indikator kinerja layanan, belum terintegrasinya data keuangan dan data pelayanan, serta keterbatasan kemampuan dalam melakukan analisis dan evaluasi kinerja secara komprehensif.

Seiring dengan meningkatnya tuntutan akuntabilitas publik dan kualitas pelayanan kepada masyarakat, pemerintah daerah perlu memastikan bahwa setiap BLUD mampu menyusun laporan kinerja yang sistematis, transparan, dan sesuai dengan ketentuan regulasi yang berlaku.

Oleh karena itu, diperlukan peningkatan kapasitas aparatur pemerintah daerah melalui kegiatan Bimbingan Teknis Penyusunan Laporan Kinerja dan Evaluasi Kinerja BLUD, guna meningkatkan pemahaman serta kemampuan aparatur dalam menyusun laporan kinerja BLUD yang akuntabel dan berkualitas.

Tujuan Kegiatan

Tujuan dilaksanakannya kegiatan Bimtek ini antara lain:

Meningkatkan pemahaman aparatur pemerintah daerah mengenai pengelolaan dan pelaporan kinerja BLUD.

Meningkatkan kemampuan aparatur dalam menyusun laporan kinerja BLUD secara sistematis dan sesuai ketentuan peraturan perundang-undangan.

Meningkatkan kapasitas BLUD dalam melakukan evaluasi terhadap capaian kinerja organisasi.

Mendorong integrasi antara laporan kinerja pelayanan dan laporan keuangan BLUD.

Mendukung peningkatan akuntabilitas dan transparansi pengelolaan BLUD.

Materi Bimtek

Materi yang akan disampaikan dalam kegiatan ini antara lain:

Kebijakan dan Regulasi Pengelolaan BLUD

Konsep Akuntabilitas Kinerja pada Badan Layanan Umum Daerah

Struktur dan Komponen Laporan Kinerja BLUD

Penyusunan Indikator Kinerja Pelayanan BLUD

Teknik Penyusunan Laporan Kinerja BLUD yang Sistematis dan Akuntabel

Evaluasi Kinerja BLUD

Integrasi Laporan Kinerja dengan Laporan Keuangan BLUD

Monitoring dan Evaluasi Kinerja BLUD oleh Pemerintah Daerah

Studi Kasus Penyusunan dan Evaluasi Laporan Kinerja BLUD

Sasaran Peserta

Peserta yang diharapkan mengikuti kegiatan ini antara lain:

Direktur atau Pimpinan BLUD

Kepala Bagian Keuangan BLUD

Pejabat Pengelola Keuangan BLUD

Kepala Bagian Perencanaan dan Evaluasi

Satuan Pengawas Internal (SPI) BLUD

Perangkat daerah yang membina BLUD

Aparatur pemerintah daerah yang terlibat dalam pengelolaan BLUD

Metode Pelaksanaan

Metode pelaksanaan kegiatan Bimtek meliputi:

Penyampaian materi oleh narasumber yang kompeten

Diskusi dan tanya jawab

Studi kasus penyusunan laporan kinerja BLUD

Sharing pengalaman antar BLUD dan pemerintah daerah

Dasar Hukum

Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara

Undang-Undang Nomor 23 Tahun 2014 tentang Pemerintahan Daerah

Peraturan Pemerintah Nomor 12 Tahun 2019 tentang Pengelolaan Keuangan Daerah

Peraturan Menteri Dalam Negeri Nomor 79 Tahun 2018 tentang Badan Layanan Umum Daerah

Peraturan Menteri Dalam Negeri Nomor 77 Tahun 2020 tentang Pedoman Teknis Pengelolaan Keuangan Daerah

Output Kegiatan

Output yang diharapkan dari kegiatan ini adalah:

Meningkatnya pemahaman aparatur BLUD mengenai penyusunan laporan kinerja.

Terwujudnya laporan kinerja BLUD yang sistematis, transparan, dan akuntabel.

Meningkatnya kapasitas aparatur dalam melakukan evaluasi kinerja BLUD.

Mendukung peningkatan kualitas pelayanan publik yang diselenggarakan oleh BLUD.

Jadwal Pelaksanaan

Periode : Maret – Desember 2026

Durasi : 2 (dua) hari per sesi

Format : Tatap Muka, In House Training, dan Daring (Zoom Meeting)

Lokasi Pelaksanaan

Jakarta • Bandung • Yogyakarta • Surabaya • Bali • Makassar • Lombok

Lokasi pelaksanaan dapat disesuaikan dengan kebutuhan instansi peserta.

Pilihan Paket Kegiatan

Paket Reguler Nasional

In House Training di Pemerintah Daerah

Kelas Khusus bagi BLUD Rumah Sakit dan BLUD lainnya

Pendampingan Penyusunan Laporan Kinerja BLUD

Konsultasi Teknis Pengelolaan dan Evaluasi Kinerja BLUD

📞 WhatsApp: +62 813-8766-6605

🌐 Website: www.linkpemda.com

📧 Email: info@linkpemda.com

March 10, 2026 / Materi

Bimbingan Teknis (Bimtek) BLUD 2026 merupakan program pelatihan profesional yang dirancang untuk meningkatkan kapasitas aparatur pemerintah daerah dalam pengelolaan Badan Layanan Umum Daerah (BLUD) secara efektif, akuntabel, dan sesuai regulasi terbaru. Di tengah tuntutan reformasi tata kelola keuangan dan layanan publik, pengelolaan BLUD yang baik menjadi kunci peningkatan kualitas pelayanan publik.

Program ini membantu peserta memahami aspek perencanaan, penganggaran, pertanggungjawaban, pengawasan, serta praktik terbaik dalam pengelolaan BLUD berbasis regulasi terbaru tahun 2026.

🎯 Segera Daftarkan Instansi Anda

Tahun 2026 menjadi momentum penting dalam implementasi kebijakan BLUD terbaru. Tingkatkan kompetensi tim pengelola BLUD agar mampu mengoptimalkan kinerja layanan BLUD secara efisien dan sesuai aturan yang berlaku.

LINKPEMDA menghadirkan Bimtek BLUD 2026 dengan pendekatan komprehensif, studi kasus nyata, serta narasumber berpengalaman.

📌 Kuota setiap sesi terbatas

📌 Jadwal berjalan setiap bulan

📌 Dapat dilaksanakan secara In House sesuai kebutuhan pemerintah daerah

📲 Konsultasi & Pendaftaran Cepat:

WhatsApp: +62 813-8766-6605

Website: https://linkpemda.com

Materi Bimtek BLUD 2026

Materi pelatihan mencakup:

Dasar Hukum dan Ketentuan BLUD Terbaru

Penyusunan Rencana Bisnis dan Anggaran (RBA) BLUD

Pengelolaan Keuangan BLUD yang Efisien

Pengawasan dan Evaluasi Kinerja BLUD

Akuntansi, Pertanggungjawaban dan Laporan BLUD

Strategi Optimalisasi Layanan BLUD

Studi Kasus Praktik Terbaik Pengelolaan BLUD

Integrasi BLUD dengan SIPD RI dan Sistem Keuangan Daerah

Materi disampaikan oleh narasumber berpengalaman dalam pengelolaan BLUD pemerintah daerah.

👉 Lihat seluruh materi Bimtek BLUD di sini:

https://linkpemda.com/materi/bimtek-blud

Jadwal Bimtek BLUD 2026

Program Bimtek BLUD 2026 dilaksanakan secara:

Tatap Muka (Jakarta, Bandung, Yogyakarta, Surabaya, Bali dan kota lainnya)

In House Training (Permintaan Pemerintah Daerah)

Online / Hybrid Training

Jadwal kegiatan tersedia setiap bulan sepanjang tahun 2026.

👉 Lihat Jadwal Lengkap Bimtek 2026:

https://linkpemda.com/jadwal

Untuk mendapatkan proposal, TOR, dan rincian biaya kegiatan, silakan hubungi tim kami melalui WhatsApp resmi.

Sasaran Peserta

Kegiatan ini ditujukan bagi:

Tim Pengelola BLUD

Kepala BLUD / Direktur BLUD

Bendahara Pengeluaran dan Penerimaan BLUD

Pejabat Penatausahaan BLUD

Tim Akuntansi dan Laporan BLUD

Inspektorat / Pengawasan Internal

ASN yang menangani layanan BLUD

Mengapa Memilih LINKPEMDA?

Fokus pada regulasi BLUD terbaru tahun 2026

Materi aplikatif dan berbasis praktik

Narasumber profesional dan berpengalaman

Sertifikat resmi kegiatan

Dipercaya oleh berbagai instansi pemerintah daerah

Pendampingan teknis pasca kegiatan

FAQ Bimtek BLUD 2026

Apakah Bimtek BLUD 2026 wajib diikuti?

Tidak bersifat wajib secara administratif, namun sangat direkomendasikan untuk peningkatan kompetensi pengelola BLUD.

Apakah materi disusun berdasarkan regulasi terbaru tahun 2026?

Ya, seluruh materi disusun berdasarkan kebijakan dan regulasi terbaru tahun 2026.

Apakah tersedia In House Training?

Ya, kegiatan dapat dilaksanakan secara In House sesuai kebutuhan pemerintah daerah.

Bagaimana cara mendapatkan proposal resmi kegiatan?

Proposal resmi dapat diperoleh melalui WhatsApp resmi LINKPEMDA di +62 813-8766-6605.

📞 Informasi dan Pendaftaran

LINK PEMDA

Lembaga Informasi Keuangan dan Pembangunan Daerah

Website: https://linkpemda.com

WhatsApp Resmi: +62 813-8766-6605

February 24, 2026 / Materi

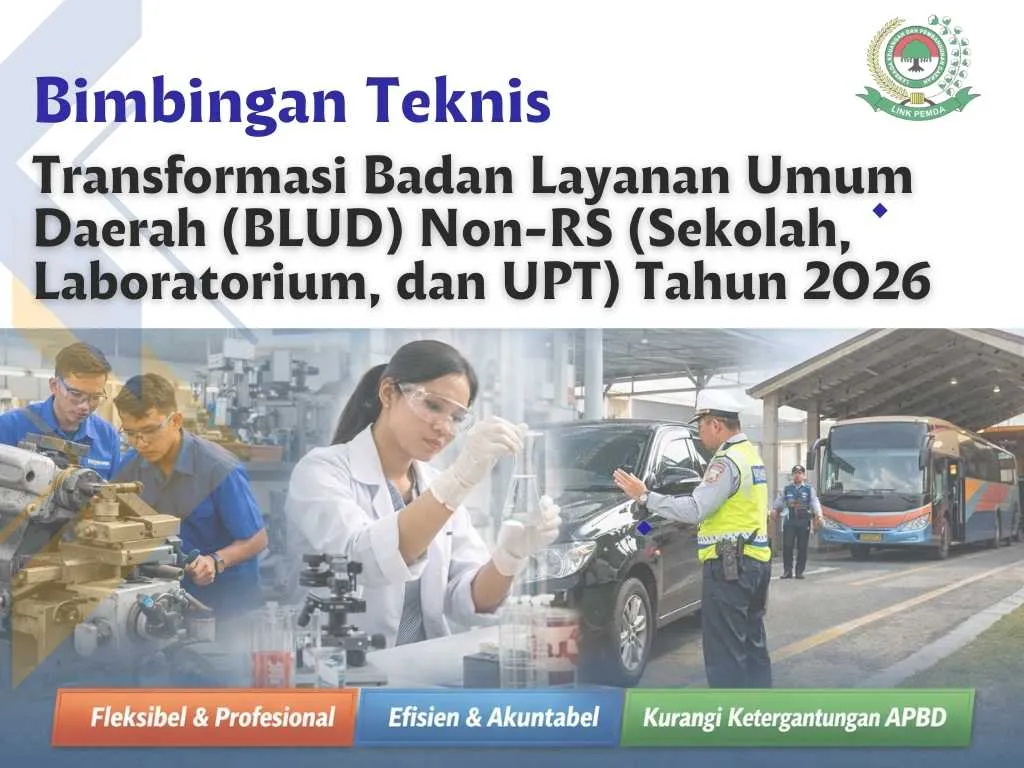

Transformasi unit layanan pemerintah daerah menjadi Badan Layanan Umum Daerah (BLUD) Non-RS menjadi agenda strategis dalam penguatan tata kelola pelayanan publik Tahun 2026. Tidak hanya rumah sakit daerah, kini sekolah kejuruan, laboratorium lingkungan hidup, balai pelatihan kerja, UPT pengujian kendaraan, terminal, hingga berbagai unit teknis pelayanan lainnya didorong untuk memiliki fleksibilitas pengelolaan keuangan melalui pola BLUD.

Transformasi BLUD bukan sekadar perubahan status kelembagaan. Transformasi merupakan proses penataan sistem manajemen, penguatan tata kelola keuangan, serta peningkatan profesionalisme layanan agar lebih adaptif, efisien, dan berorientasi pada kinerja. Dalam konteks keterbatasan fiskal daerah, BLUD Non-RS menjadi solusi untuk meningkatkan kualitas pelayanan tanpa sepenuhnya bergantung pada APBD.

Tahun 2026 menjadi momentum penting bagi pemerintah daerah untuk mendorong unit layanan yang potensial menjadi BLUD melalui persiapan dokumen yang matang, penyusunan Rencana Bisnis dan Anggaran (RBA) yang realistis, serta penguatan sistem pengendalian internal yang akuntabel.

Melalui Bimbingan Teknis ini, LINKPEMDA menghadirkan forum strategis untuk memperkuat kapasitas aparatur pemerintah daerah dalam memahami tahapan transformasi BLUD Non-RS secara komprehensif, sistematis, dan sesuai regulasi.

Tantangan transformasi BLUD Non-RS Tahun 2026 antara lain:

Keterbatasan fleksibilitas penggunaan anggaran pada unit layanan teknis.

Ketergantungan operasional terhadap APBD murni.

Belum optimalnya pengelolaan pendapatan layanan.

Keterbatasan SDM dalam penyusunan dokumen BLUD dan RBA.

Risiko temuan audit akibat ketidaksiapan sistem pengelolaan keuangan.

Tanpa perencanaan dan strategi yang tepat, proses transformasi dapat menimbulkan permasalahan administratif, kesalahan penyusunan RBA, hingga potensi risiko hukum dalam pengelolaan keuangan.

Oleh karena itu, diperlukan pemahaman menyeluruh mengenai tahapan pembentukan BLUD Non-RS, persyaratan administratif, teknis, dan substantif, serta strategi pengelolaan keuangan yang profesional dan akuntabel.

Maksud dan Tujuan

Bimbingan Teknis ini bertujuan untuk:

Meningkatkan pemahaman aparatur terhadap regulasi dan kebijakan pengelolaan BLUD Non-RS.

Memperkuat kapasitas penyusunan dokumen persyaratan pembentukan BLUD.

Meningkatkan kemampuan dalam menyusun Rencana Strategis dan RBA BLUD yang realistis dan terukur.

Mendorong tata kelola unit layanan yang fleksibel namun tetap akuntabel.

Meminimalkan risiko temuan audit dalam implementasi BLUD Non-RS.

Ruang Lingkup Materi

Materi yang akan dibahas dalam kegiatan ini meliputi:

1. Kebijakan dan Regulasi BLUD Non-RS Tahun 2026

Kerangka hukum pengelolaan BLUD daerah.

Kriteria dan persyaratan pembentukan BLUD Non-RS.

Kewenangan kepala daerah dalam penetapan BLUD.

2. Tahapan Transformasi Unit Layanan Menjadi BLUD

Identifikasi potensi dan studi kelayakan.

Persyaratan administratif, teknis, dan substantif.

Penyusunan dokumen usulan pembentukan BLUD.

3. Penyusunan Rencana Strategis dan RBA BLUD

Penyusunan Renstra BLUD berbasis layanan.

Teknik penyusunan Rencana Bisnis dan Anggaran (RBA).

Proyeksi pendapatan dan belanja BLUD secara realistis.

4. Pola Pengelolaan Keuangan dan Fleksibilitas BLUD

Pengelolaan pendapatan layanan.

Mekanisme belanja BLUD.

Sistem akuntansi dan pelaporan keuangan BLUD.

5. Pengendalian Internal dan Mitigasi Risiko

Peran APIP dan Inspektorat Daerah.

Penguatan pengendalian internal BLUD.

Strategi menghadapi pemeriksaan dan audit.

Sasaran Peserta

Kegiatan ini diperuntukkan bagi:

BPKAD/BKAD

Dinas Pendidikan

Dinas Lingkungan Hidup

Dinas Perhubungan

Balai Pelatihan Kerja

Inspektorat Daerah

Bagian Organisasi

Kepala UPT dan Pengelola Keuangan Unit Layanan

Dasar Hukum

Pelaksanaan kegiatan ini mengacu pada ketentuan peraturan perundang-undangan yang berlaku, antara lain:

Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara.

Undang-Undang Nomor 1 Tahun 2004 tentang Perbendaharaan Negara.

Undang-Undang Nomor 23 Tahun 2014 tentang Pemerintahan Daerah.

Peraturan Pemerintah Nomor 12 Tahun 2019 tentang Pengelolaan Keuangan Daerah.

Peraturan Menteri Dalam Negeri Nomor 79 Tahun 2018 tentang Badan Layanan Umum Daerah.

Peraturan Menteri Dalam Negeri Nomor 77 Tahun 2020 tentang Pedoman Teknis Pengelolaan Keuangan Daerah.

Ketentuan regulasi lainnya yang relevan dan berlaku.

Metode Pelaksanaan

Kegiatan dilaksanakan melalui:

Penyampaian materi oleh narasumber yang kompeten dan berpengalaman.

Diskusi interaktif dan sesi tanya jawab.

Studi kasus transformasi UPT menjadi BLUD.

Simulasi penyusunan dokumen dan RBA BLUD.

Output yang Diharapkan

Setelah mengikuti Bimbingan Teknis ini, peserta diharapkan mampu:

Memahami tahapan transformasi BLUD Non-RS secara sistematis.

Menyusun dokumen persyaratan pembentukan BLUD sesuai regulasi.

Menyusun RBA yang realistis, terukur, dan akuntabel.

Mengimplementasikan pola pengelolaan keuangan BLUD secara profesional.

Meningkatkan kualitas layanan publik berbasis kinerja dan akuntabilitas.

🗓 Jadwal Pelaksanaan

Periode: Februari – Desember 2026

Durasi: 2 (dua) hari per sesi

Format: Tatap Muka dan Daring (Zoom)

📍 Lokasi

Jakarta • Bandung • Yogyakarta • Surabaya • Bali • Makassar • Lombok

Pilihan Paket & Kontribusi Peserta

📞 Kontak Resmi

📱 WhatsApp: +62 813-8766-6605

🌐 Website: www.linkpemda.com

📧 Email: info@linkpemda.com

February 17, 2026 / Materi

Pengelolaan keuangan Badan Layanan Umum Daerah (BLUD) merupakan salah satu pilar penting dalam mendukung peningkatan mutu layanan publik, khususnya di sektor kesehatan dan layanan teknis daerah. Sistem pengelolaan keuangan BLUD harus dilaksanakan secara profesional, transparan, akuntabel, serta terintegrasi dengan Sistem Informasi Pemerintahan Daerah (SIPD).

Dalam praktiknya, masih ditemukan berbagai tantangan, seperti ketidaksesuaian penyusunan Rencana Bisnis dan Anggaran (RBA), kesalahan penginputan transaksi pada SIPD BLUD, keterlambatan pelaporan keuangan, hingga belum optimalnya pemanfaatan aplikasi e-BLUD. Kondisi tersebut berpotensi menimbulkan ketidaktertiban administrasi, temuan pemeriksaan, serta rendahnya efektivitas pengelolaan anggaran.

Sejalan dengan penguatan regulasi nasional dan digitalisasi tata kelola keuangan daerah sebagaimana diatur dalam:

Undang-Undang Nomor 23 Tahun 2014 tentang Pemerintahan Daerah

PP Nomor 12 Tahun 2019 tentang Pengelolaan Keuangan Daerah

Permendagri Nomor 77 Tahun 2020 tentang Pedoman Teknis Pengelolaan Keuangan Daerah

BLUD dituntut untuk mengoptimalkan pemanfaatan SIPD BLUD serta aplikasi e-BLUD secara tepat dan sesuai ketentuan.

Melalui kegiatan Bimbingan Teknis Aplikasi e-BLUD dan Implementasi SIPD BLUD dalam Pengelolaan Keuangan BLUD, diselenggarakan pelatihan yang terstruktur, aplikatif, dan berbasis praktik langsung guna membantu pejabat pengelola BLUD dalam memahami serta menerapkan sistem pengelolaan keuangan yang terintegrasi dan akuntabel.

Kegiatan ini dirancang untuk memberikan pemahaman komprehensif mengenai kebijakan pengelolaan keuangan BLUD, penyusunan RBA berbasis kinerja, serta praktik teknis penggunaan SIPD BLUD dan aplikasi e-BLUD.

🎯 Tujuan Kegiatan

Bimbingan Teknis ini bertujuan untuk:

Memberikan pemahaman menyeluruh mengenai regulasi pengelolaan keuangan BLUD.

Meningkatkan kapasitas pengelola dalam menyusun dan menyesuaikan RBA secara tepat.

Mengoptimalkan implementasi SIPD BLUD dalam proses penganggaran dan pelaporan.

Meningkatkan keterampilan teknis penggunaan aplikasi e-BLUD.

Memperkuat penatausahaan dan pertanggungjawaban keuangan BLUD.

Mengurangi risiko kesalahan administrasi dan temuan pemeriksaan.

Mendukung peningkatan kualitas layanan publik melalui tata kelola keuangan yang profesional.

👥 Sasaran Peserta

Kegiatan ini ditujukan bagi:

Direktur RSUD

Kepala Puskesmas BLUD

Kepala BLUD

Pejabat Pengelola Keuangan BLUD

PPK dan PPTK

Bendahara Penerimaan dan Pengeluaran

Admin SIPD BLUD

Pejabat Penatausahaan Keuangan (PPK-BLUD)

Inspektorat/Internal Auditor Daerah

📚 Materi dan Pokok Bahasan

Materi yang akan disampaikan meliputi:

Kebijakan nasional dan regulasi pengelolaan keuangan BLUD

Konsep dan prinsip fleksibilitas pengelolaan keuangan BLUD

Penyusunan dan penyesuaian Rencana Bisnis dan Anggaran (RBA)

Implementasi SIPD BLUD dalam proses perencanaan dan penganggaran

Praktik penginputan transaksi pada aplikasi e-BLUD

Penatausahaan pendapatan dan belanja BLUD

Penyusunan laporan keuangan BLUD berbasis SIPD

Rekonsiliasi dan integrasi laporan dengan Pemerintah Daerah

Pengendalian internal dan manajemen risiko BLUD

Studi kasus dan pembahasan permasalahan aktual pengelolaan keuangan BLUD

🗓️ Jadwal dan Susunan Acara

Hari Pertama

Registrasi dan Pembukaan Kegiatan

Kebijakan dan Regulasi Pengelolaan Keuangan BLUD

Konsep Fleksibilitas dan Tata Kelola BLUD

Penyusunan dan Penyesuaian RBA

Implementasi SIPD BLUD dalam Perencanaan dan Penganggaran

Praktik dan Simulasi Input Data pada SIPD BLUD

Diskusi dan Tanya Jawab

Hari Kedua

Penggunaan Aplikasi e-BLUD dalam Penatausahaan Keuangan

Penyusunan dan Rekonsiliasi Laporan Keuangan BLUD

Integrasi Pelaporan dengan Pemerintah Daerah

Penguatan Pengendalian Internal dan Manajemen Risiko

Studi Kasus dan Pembahasan Permasalahan Aktual

Rencana Tindak Lanjut di Instansi Peserta

Penutupan Kegiatan

🗓 Jadwal Pelaksanaan

Periode: Februari – Desember 2026

Durasi: 2 (dua) hari per sesi

Format: Tatap Muka (Klasikal), In House Training, dan Daring (Zoom)

📍 Lokasi

Jakarta • Bandung • Yogyakarta • Surabaya • Bali • Makassar • Lombok

Lokasi dapat disesuaikan dengan kebutuhan instansi peserta.

📦 Pilihan Paket Pelatihan

Paket Reguler Nasional

In House Training di Instansi

Pendampingan Teknis Intensif BLUD

Kelas Khusus RSUD

Kelas Khusus Puskesmas BLUD

📞 Kontak Resmi

📱 WhatsApp: +62 813-8766-6605

🌐 Website: www.linkpemda.com

📧 Email: info@linkpemda.com

February 11, 2026 / Materi

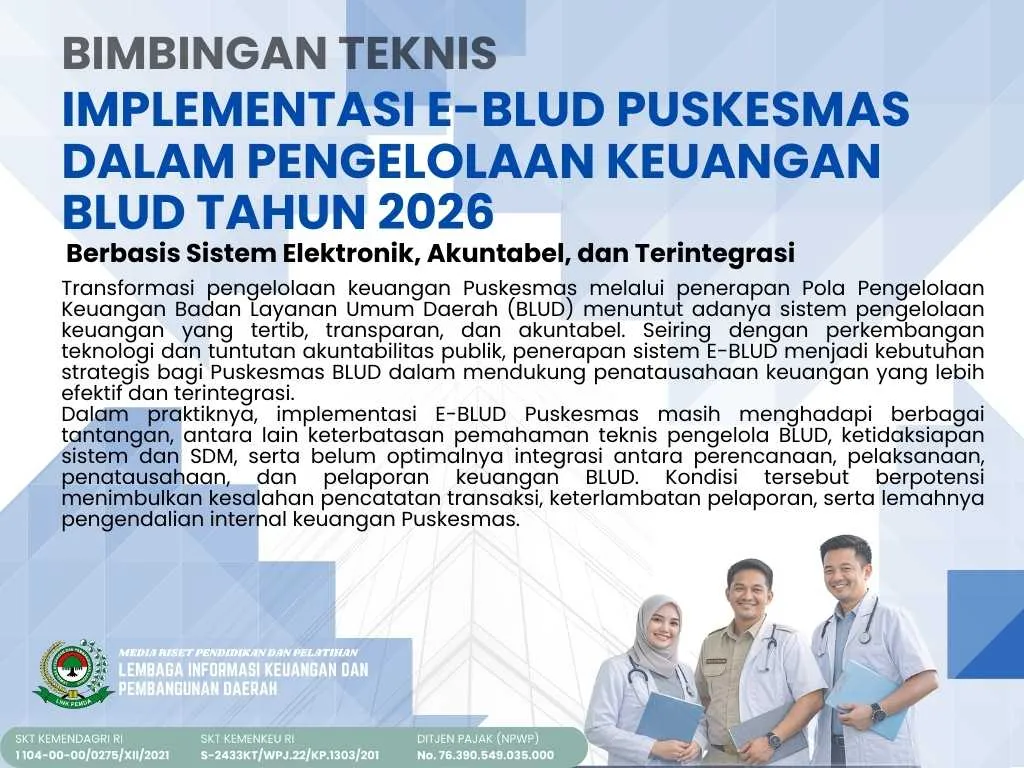

Transformasi pengelolaan keuangan Puskesmas melalui penerapan Pola Pengelolaan Keuangan Badan Layanan Umum Daerah (BLUD) menuntut adanya sistem pengelolaan keuangan yang tertib, transparan, dan akuntabel. Seiring dengan perkembangan teknologi dan tuntutan akuntabilitas publik, penerapan sistem E-BLUD menjadi kebutuhan strategis bagi Puskesmas BLUD dalam mendukung penatausahaan keuangan yang lebih efektif dan terintegrasi.

Dalam praktiknya, implementasi E-BLUD Puskesmas masih menghadapi berbagai tantangan, antara lain keterbatasan pemahaman teknis pengelola BLUD, ketidaksiapan sistem dan SDM, serta belum optimalnya integrasi antara perencanaan, pelaksanaan, penatausahaan, dan pelaporan keuangan BLUD. Kondisi tersebut berpotensi menimbulkan kesalahan pencatatan transaksi, keterlambatan pelaporan, serta lemahnya pengendalian internal keuangan Puskesmas.

Pengelolaan keuangan BLUD Puskesmas berbasis E-BLUD menjadi krusial untuk:

memastikan pencatatan transaksi keuangan dilakukan secara real time dan akurat,