Sistem Informasi Pemerintahan Daerah (SIPD) merupakan sistem utama dalam pengelolaan keuangan daerah yang digunakan secara nasional. Memasuki Tahun Anggaran 2026, SIPD tidak hanya berfungsi sebagai alat input data, tetapi juga menjadi sistem pengendali perencanaan, penganggaran, penatausahaan, hingga pelaporan keuangan daerah.

Namun demikian, dalam praktiknya masih banyak OPD yang mengalami gagal input SIPD, mulai dari data yang tidak tersimpan, dokumen penatausahaan yang tidak dapat diverifikasi, hingga laporan keuangan yang tidak sinkron. Kondisi ini tidak jarang berujung pada keterlambatan penyampaian laporan, pekerjaan ulang, bahkan berpotensi menimbulkan temuan pemeriksaan.

Artikel ini disusun sebagai referensi teknis bagi OPD untuk memahami penyebab kegagalan input SIPD Tahun Anggaran 2026 sekaligus solusi praktis yang dapat langsung diterapkan.

A. Bentuk Kegagalan Input SIPD yang Sering Terjadi

Beberapa bentuk kegagalan input SIPD yang umum ditemui di OPD antara lain:

Data tidak dapat disimpan atau terkunci

Dokumen penatausahaan tidak dapat diverifikasi

Realisasi anggaran tidak terbaca dalam laporan

Akun belanja tidak muncul atau tidak sesuai

Laporan keuangan tidak sinkron antar modul

Tahapan proses tidak dapat dilanjutkan ke tahap berikutnya

Permasalahan tersebut pada umumnya bukan disebabkan oleh error sistem, melainkan oleh kesalahan proses dan kurangnya pemahaman pengguna.

B. Penyebab Utama OPD Gagal Input SIPD 2026

1. Tidak Memahami Alur SIPD Secara Menyeluruh

Masih banyak operator dan pengelola keuangan OPD yang memandang SIPD sebatas aplikasi input data. Padahal, SIPD bekerja berdasarkan alur logis dan berurutan, yaitu:

Perencanaan

Penganggaran

Penatausahaan

Akuntansi

Pelaporan

Kesalahan pada satu tahapan akan berdampak langsung pada tahapan berikutnya, seperti data tidak terbaca atau laporan menjadi tidak valid.

2. Kesalahan Pemahaman Peran Pengguna SIPD

SIPD dirancang berbasis peran (role based system). Namun dalam praktiknya sering terjadi:

Operator merangkap tugas bendahara

Bendahara melakukan input tanpa verifikasi berlapis

PPK tidak terlibat dalam pengendalian proses

Kondisi ini menyebabkan lemahnya pengendalian internal dan meningkatkan risiko kesalahan yang tidak terdeteksi sejak awal.

3. Kesalahan Penentuan Akun Belanja

Kesalahan dalam menentukan akun belanja merupakan penyebab yang paling sering terjadi dan berdampak besar. Beberapa contoh kesalahan antara lain:

Akun belanja tidak sesuai dengan jenis kegiatan

Belanja jasa dicatat sebagai belanja barang

Akun tidak selaras dengan struktur APBD Tahun 2026

Kesalahan akun belanja dapat menyebabkan realisasi tidak muncul dalam laporan dan sering kali sulit diperbaiki di akhir tahun anggaran.

4. Dokumen Penatausahaan Tidak Lengkap dan Tidak Tertib

SIPD tidak hanya menilai angka, tetapi juga ketertiban dokumen dan alur penatausahaan. Kesalahan yang sering terjadi meliputi:

SPJ belum lengkap tetapi sudah dilakukan input

Bukti transaksi tidak sesuai tanggal

Dokumen belum diverifikasi namun tahapan sudah dilanjutkan

Hal ini berdampak langsung pada validitas laporan keuangan daerah.

5. Tidak Mengikuti Perubahan dan Penyesuaian SIPD 2026

Setiap tahun SIPD mengalami penyesuaian, baik dari sisi fitur, validasi, maupun struktur data. OPD yang masih menggunakan pola kerja dan panduan lama berisiko mengalami kegagalan input meskipun data yang dimasukkan sudah benar.

6. Lemahnya Koordinasi Antar Unit

Pengelolaan SIPD melibatkan berbagai unit kerja, seperti perencanaan, keuangan, PPK, dan akuntansi. Koordinasi yang tidak optimal menyebabkan:

Data antar unit tidak sinkron

Perubahan anggaran tidak terupdate

Laporan keuangan menjadi tidak konsisten

C. Dampak Jika Gagal Input SIPD Tidak Ditangani

Apabila permasalahan gagal input SIPD dibiarkan, OPD berpotensi menghadapi berbagai risiko, antara lain:

Keterlambatan penyusunan dan penyampaian laporan keuangan

Meningkatnya beban kerja bendahara dan operator di akhir tahun

Revisi data yang berulang

Potensi temuan APIP dan BPK

Penurunan kualitas tata kelola keuangan OPD

D. Solusi Praktis Mengatasi Gagal Input SIPD 2026

1. Memahami SIPD Berbasis Proses

OPD perlu memastikan seluruh pengelola keuangan memahami SIPD sebagai satu kesatuan proses, bukan sekadar aplikasi input.

2. Menggunakan Checklist Penatausahaan

Checklist sederhana dapat membantu memastikan:

Kesesuaian akun belanja

Kelengkapan dokumen

Urutan tahapan sudah benar

Data telah diverifikasi

3. Pemisahan Tugas Sesuai Peran

Pemisahan tugas antara operator, bendahara, PPK, dan unit akuntansi perlu diterapkan untuk memperkuat pengendalian internal.

4. Pendampingan Teknis Berbasis Kasus Nyata

Pendampingan teknis yang efektif tidak hanya bersifat teoritis, tetapi dilakukan melalui pembahasan studi kasus OPD, simulasi kesalahan umum dalam input SIPD, serta penyelarasan regulasi dengan praktik di lapangan.

📌 Pendalaman teknis penatausahaan SIPD, identifikasi kesalahan input yang sering terjadi, serta simulasi kasus OPD secara komprehensif dibahas dalam kegiatan Bimbingan Teknis Pengelolaan Keuangan Daerah dan SIPD Tahun 2026 yang diselenggarakan oleh LINKPEMDA.

👉 Lihat ruang lingkup materi dan teknis pelaksanaan Bimtek di sini:

🔗 https://www.linkpemda.com/bimtek-keuangan-daerah-2026

Penutup

Kegagalan input SIPD Tahun Anggaran 2026 pada dasarnya bukan disebabkan oleh ketidakmampuan SDM, melainkan oleh kurangnya pemahaman proses, kesalahan teknis yang berulang, serta minimnya pendampingan yang terarah. Dengan pendekatan yang tepat sejak awal, OPD dapat meningkatkan ketertiban proses, mengurangi risiko kesalahan, dan memperbaiki kualitas tata kelola keuangan daerah.

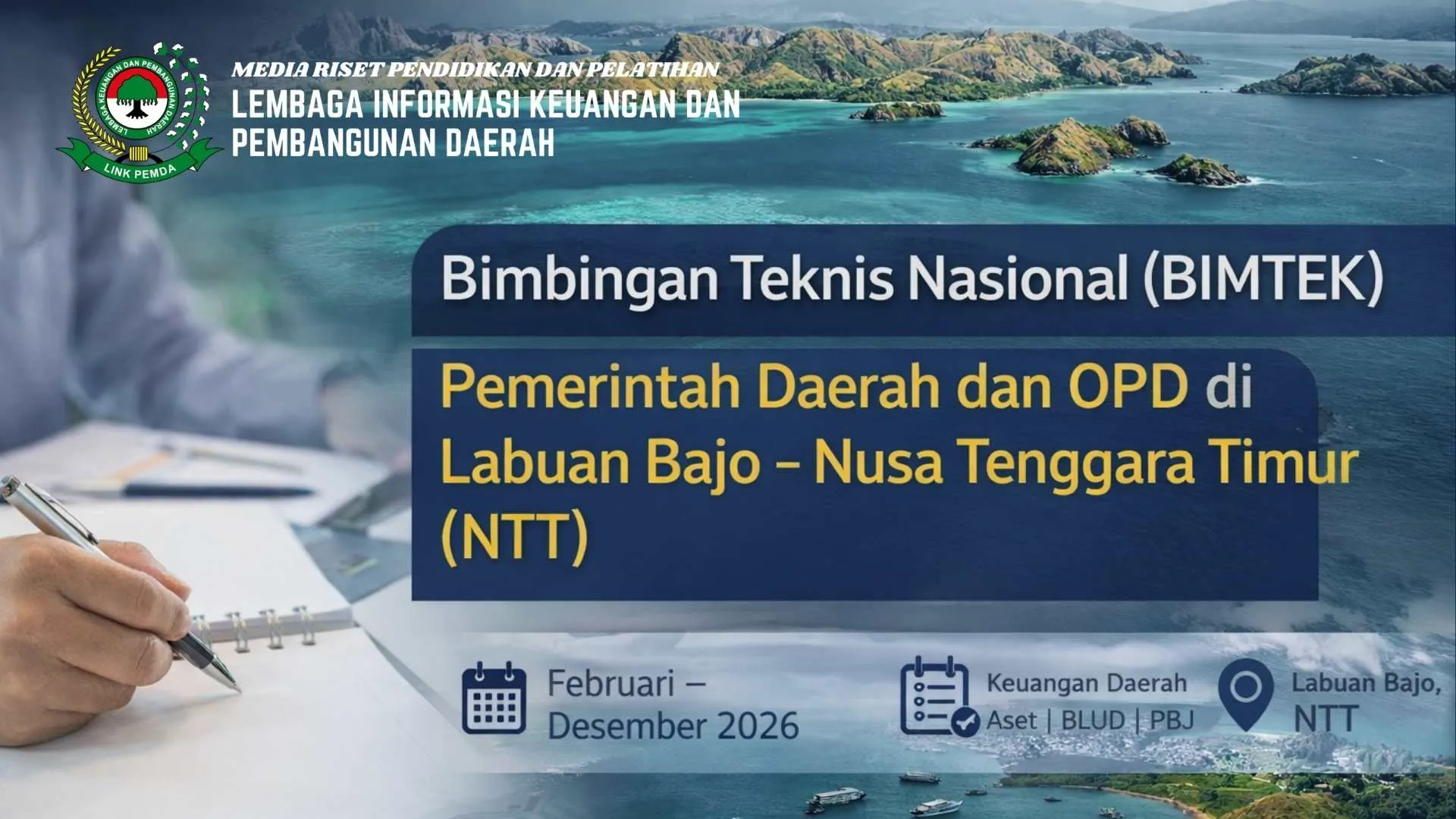

Dalam rangka mendukung peningkatan kapasitas aparatur Pemerintah Daerah serta memperkuat implementasi kebijakan pengelolaan pemerintahan dan keuangan daerah sesuai dengan regulasi terbaru, LINKPEMDA (Lembaga Informasi Keuangan dan Pembangunan Daerah) menyelenggarakan Bimbingan Teknis Nasional bagi Pemerintah Daerah dan OPD di wilayah Nusa Tenggara Timur (NTT).

Kegiatan Bimbingan Teknis ini dirancang untuk memberikan pemahaman konseptual, penguatan teknis, serta solusi praktis atas berbagai permasalahan yang dihadapi oleh OPD dalam pelaksanaan tugas pemerintahan, khususnya di bidang keuangan daerah, pengelolaan aset, BLUD, serta pengadaan barang/jasa pemerintah.

🎯 Tujuan Pelaksanaan Bimtek

Kegiatan ini bertujuan untuk:

Meningkatkan pemahaman ASN terhadap regulasi terbaru di bidang pemerintahan dan keuangan daerah

Meningkatkan kompetensi teknis aparatur dalam pelaksanaan tugas dan fungsi OPD

Meminimalisir risiko kesalahan administrasi dan pelaporan keuangan

Mendorong terwujudnya tata kelola pemerintahan daerah yang akuntabel, transparan, dan sesuai ketentuan peraturan perundang-undangan

📚 Materi Bimbingan Teknis (Pilihan)

Materi disusun berdasarkan regulasi terbaru serta kebutuhan aktual Pemerintah Daerah, meliputi:

Bimbingan Teknis Pengelolaan Keuangan Daerah dan APBD

Bimbingan Teknis SIPD-RI dan Penatausahaan Keuangan Daerah

Bimbingan Teknis Penyusunan dan Penyajian Laporan Keuangan Pemerintah Daerah (LKPD)

Bimbingan Teknis Pengelolaan Aset Daerah dan Mutasi Aset

Bimbingan Teknis Badan Layanan Umum Daerah (BLUD)

(Penyusunan RBA dan Pelaporan Keuangan BLUD)

Bimbingan Teknis Pengadaan Barang/Jasa Pemerintah (PBJ)

(Sesuai Peraturan Presiden dan regulasi terbaru)

📌 Materi dapat dipilih dan disesuaikan dengan fokus serta kebutuhan masing-masing OPD.

👥 Sasaran Peserta

Aparatur Sipil Negara (ASN) dan PPPK

Pejabat Struktural dan Pejabat Fungsional

Bendahara Pengeluaran dan Bendahara Penerimaan

Pejabat Pembuat Komitmen (PPK) dan PPTK

OPD teknis serta unit kerja terkait

🧑🏫 Narasumber

Narasumber berasal dari:

Kementerian/Lembaga terkait

Praktisi pemerintahan dan keuangan daerah

Tenaga ahli yang berpengalaman sesuai bidang masing-masing

(Disesuaikan dengan tema dan kebutuhan pelatihan)

🗓️ Jadwal Pelaksanaan

Periode: Februari – Desember 2026

Durasi: 2 (dua) hari per sesi

Metode: Tatap Muka (Offline)

📍 Tempat Pelaksanaan

Hotel Area Labuan Bajo

Kabupaten Manggarai Barat – Nusa Tenggara Timur

Pelaksanaan kegiatan dipilih di lokasi yang representatif guna mendukung suasana pembelajaran yang kondusif, efektif, dan profesional.

💼 Pilihan Paket & Kontribusi Peserta

Informasi terkait paket kegiatan dan kontribusi peserta akan disampaikan lebih lanjut oleh tim LINKPEMDA sesuai dengan materi dan kebutuhan OPD.

📞 Informasi dan Pendaftaran

Untuk informasi lebih lanjut mengenai materi, jadwal, dan mekanisme pendaftaran, silakan menghubungi:

🌐 Website Resmi:

👉 https://www.linkpemda.com

📱 WhatsApp Admin LINKPEMDA:

👉 +62 813-8766-6605

🔖 Catatan Penting

Kegiatan ini terbuka bagi seluruh Pemerintah Daerah dan OPD di wilayah Nusa Tenggara Timur maupun daerah lainnya yang berminat mengikuti Bimbingan Teknis secara tatap muka di Labuan Bajo.

Untuk informasi lebih lengkap mengenai materi dan agenda kegiatan Bimbingan Teknis yang diselenggarakan oleh LINKPEMDA, silakan kunjungi halaman berikut:

Pengelolaan aset tetap merupakan bagian yang tidak terpisahkan dari penyusunan Laporan Keuangan Pemerintah Daerah (LKPD). Setiap perubahan kondisi aset, baik berupa penambahan, pengurangan, pemindahan, maupun reklasifikasi, harus dicatat dan disajikan secara tepat agar nilai aset yang tercantum dalam laporan keuangan mencerminkan kondisi yang sebenarnya.

Dalam praktiknya, pengelolaan mutasi aset masih menjadi salah satu aspek yang sering menimbulkan permasalahan di pemerintah daerah. Perbedaan data antara pengelola barang dan pengelola keuangan, keterlambatan pencatatan mutasi aset, ketidaktepatan reklasifikasi, serta lemahnya dokumentasi administrasi pendukung mutasi aset berpotensi menyebabkan ketidaksesuaian penyajian aset dalam neraca dan risiko temuan pemeriksaan.

Mutasi aset tidak hanya berdampak pada perubahan nilai aset tetap, tetapi juga berpengaruh langsung terhadap akurasi penyajian laporan keuangan, proses rekonsiliasi antar unit kerja, serta kualitas pengungkapan dalam Catatan atas Laporan Keuangan (CaLK). Oleh karena itu, pengelolaan mutasi aset harus dilakukan secara tertib administrasi, konsisten, dan selaras dengan ketentuan akuntansi pemerintahan yang berlaku.

Tahun Anggaran 2026, tuntutan terhadap kualitas penyajian LKPD semakin meningkat. Pemerintah daerah tidak hanya dituntut menyusun laporan keuangan secara tepat waktu, tetapi juga memastikan bahwa setiap mutasi aset telah dicatat, direklasifikasi, dan diungkapkan secara akurat, andal, serta dapat dipertanggungjawabkan.

Sehubungan dengan hal tersebut, diperlukan panduan teknis yang dapat memberikan pemahaman awal mengenai arah kebijakan, tantangan, serta prinsip-prinsip pengelolaan mutasi aset dalam penyusunan LKPD agar laporan keuangan daerah dapat disajikan secara transparan dan sesuai regulasi.

Panduan Teknis Mutasi Aset dalam Penyusunan Laporan Keuangan Pemerintah Daerah (LKPD) ini disusun sebagai rujukan awal bagi aparatur pemerintah daerah dalam memahami konsep, tantangan, dan praktik pengelolaan mutasi aset yang berdampak langsung terhadap kualitas laporan keuangan daerah.

Tujuan Penyusunan Panduan Teknis

Panduan Teknis ini bertujuan memberikan pemahaman awal bagi aparatur pemerintah daerah mengenai pentingnya pengelolaan dan pencatatan mutasi aset yang tertib, sistematis, dan sesuai regulasi sebagai bagian integral dari penyusunan LKPD yang akuntabel dan berkualitas.

Ruang Lingkup Panduan Teknis

Ruang lingkup Panduan Teknis Mutasi Aset dalam Penyusunan LKPD meliputi beberapa aspek utama, antara lain:

Pemahaman kebijakan dan regulasi terkait pengelolaan aset dan penyusunan LKPD

Konsep dan jenis mutasi aset dalam pengelolaan Barang Milik Daerah

Mekanisme administrasi dan dokumentasi pendukung mutasi aset

Pencatatan mutasi aset dan reklasifikasi dalam laporan keuangan

Keterkaitan mutasi aset dengan penyajian neraca dan CaLK

Peran pengelola barang, pengelola keuangan, dan OPD dalam pengendalian mutasi aset

Ruang lingkup ini diharapkan dapat mendukung keselarasan data aset dan keuangan dalam proses penyusunan LKPD.

Tantangan Pengelolaan Mutasi Aset dalam LKPD

Beberapa tantangan yang masih sering dihadapi pemerintah daerah dalam pengelolaan mutasi aset, antara lain:

Mutasi aset antar OPD yang belum didukung administrasi secara lengkap

Ketidaktepatan waktu pencatatan mutasi aset

Kesalahan reklasifikasi aset tetap dan aset lainnya

Perbedaan data antara pengelola barang dan pengelola keuangan

Lemahnya pengungkapan mutasi aset dalam CaLK

Risiko temuan pemeriksaan akibat ketidaksesuaian pencatatan dan penyajian aset

Tantangan tersebut memerlukan penguatan pemahaman teknis serta koordinasi yang baik antar unit kerja terkait.

Strategi Pengelolaan Mutasi Aset yang Tepat dan Sesuai Regulasi

Beberapa strategi yang dapat diterapkan pemerintah daerah dalam pengelolaan mutasi aset dalam penyusunan LKPD, antara lain:

Penguatan pemahaman terhadap regulasi dan kebijakan akuntansi aset daerah

Penataan administrasi dan dokumentasi mutasi aset secara tertib

Pencatatan mutasi aset yang konsisten dan tepat waktu

Reklasifikasi aset sesuai karakteristik dan ketentuan akuntansi pemerintahan

Rekonsiliasi rutin antara data aset dan data keuangan

Penguatan peran pengelola barang dan pengelola keuangan dalam pengendalian mutasi aset

Strategi tersebut diharapkan mampu meningkatkan kualitas penyajian aset dalam laporan keuangan serta meminimalkan risiko kesalahan dan temuan pemeriksaan.

Penutup

Panduan Teknis ini diharapkan dapat menjadi referensi awal bagi pemerintah daerah dalam mengelola dan mencatat mutasi aset secara tertib, sistematis, dan sesuai regulasi sebagai bagian dari penyusunan LKPD yang akurat dan andal. Implementasi yang efektif memerlukan komitmen pimpinan OPD, peningkatan kapasitas aparatur, serta koordinasi yang baik antara pengelola barang dan pengelola keuangan agar laporan keuangan daerah dapat disajikan secara transparan dan dapat dipertanggungjawabkan.

Memasuki Tahun Anggaran 2026, pemerintah daerah dihadapkan pada berbagai perubahan dan penyesuaian regulasi di bidang pengelolaan keuangan daerah. Regulasi baru dan kebijakan nasional yang terus diperbarui menuntut aparatur pemerintah daerah untuk memahami secara komprehensif aspek perencanaan, penganggaran, penatausahaan, hingga pelaporan keuangan daerah.

Dalam konteks tersebut, bimbingan teknis (bimtek) menjadi instrumen strategis untuk memastikan implementasi regulasi keuangan daerah Tahun 2026 dapat berjalan efektif, akuntabel, dan sesuai ketentuan peraturan perundang-undangan.

Regulasi Keuangan Daerah Tahun 2026 dan Tantangan OPD

Berbagai regulasi keuangan daerah Tahun 2026 membawa implikasi langsung terhadap kinerja OPD, antara lain:

Penyesuaian kebijakan penganggaran berbasis kinerja

Penguatan akuntabilitas dan transparansi keuangan daerah

Optimalisasi pemanfaatan sistem informasi keuangan daerah (SIPD)

Peningkatan kualitas pelaporan keuangan dan LKPD

Tanpa pemahaman teknis yang memadai, perubahan regulasi ini berpotensi menimbulkan kesalahan administrasi, keterlambatan pelaporan, hingga risiko temuan pemeriksaan.

Peran Strategis Bimtek Keuangan Daerah Tahun 2026

Untuk menjawab tantangan tersebut, pelaksanaan bimtek keuangan daerah 2026 memiliki peran penting dalam:

Meningkatkan pemahaman aparatur terhadap regulasi keuangan terbaru

Menyelaraskan kebijakan pusat dan daerah dalam pengelolaan APBD

Meningkatkan kompetensi teknis bendahara, PPK, PPTK, dan pejabat pengelola keuangan

Mendukung tercapainya pengelolaan keuangan daerah yang tertib, efisien, dan akuntabel

Melalui bimtek yang terstruktur dan berbasis regulasi terbaru, OPD dapat lebih siap menghadapi dinamika kebijakan keuangan Tahun 2026.

Kebutuhan Materi Bimtek yang Relevan dan Aktual

Materi bimtek keuangan daerah Tahun 2026 idealnya mencakup antara lain:

Perencanaan dan penganggaran APBD Tahun 2026

Penatausahaan dan akuntansi keuangan daerah berbasis akrual

Pelaporan dan penyusunan LKPD

Penerapan SIPD dalam pengelolaan keuangan daerah

Evaluasi dan pengendalian kinerja keuangan OPD

Seluruh materi tersebut harus disusun berdasarkan regulasi terbaru agar dapat diaplikasikan secara tepat oleh peserta bimtek.

Pentingnya Memilih Program Bimtek yang Tepat

Dalam memilih program bimtek, OPD perlu memastikan bahwa materi yang diberikan benar-benar relevan dengan kebutuhan dan regulasi yang berlaku. Salah satu referensi program yang dapat dijadikan rujukan adalah materi bimtek keuangan daerah 2026 yang disusun secara komprehensif dan terintegrasi dengan kebijakan nasional dan daerah.

👉 bimtek keuangan daerah 2026

(link ke halaman Materi Keuangan 2026 LINKPEMDA)

Penutup

Perubahan regulasi keuangan daerah Tahun 2026 menuntut kesiapan aparatur pemerintah daerah dalam memahami dan mengimplementasikan kebijakan secara tepat. Melalui pelaksanaan bimtek keuangan daerah yang terencana dan berbasis regulasi terbaru, OPD dapat meningkatkan kapasitas SDM serta mendukung terwujudnya tata kelola keuangan daerah yang profesional dan akuntabel.

Dengan demikian, bimtek keuangan daerah Tahun 2026 bukan sekadar kegiatan peningkatan kapasitas, tetapi menjadi bagian penting dalam memastikan keberhasilan pengelolaan keuangan daerah secara menyeluruh.

Memperkuat kapasitas aparatur melalui bimtek keuangan daerah tahun 2026 yang disusun berdasarkan regulasi terbaru.

Memasuki Tahun Anggaran 2026, pemerintah daerah menghadapi berbagai penyesuaian regulasi keuangan daerah yang berdampak langsung pada perencanaan, penganggaran, penatausahaan, hingga pelaporan keuangan. Pemahaman yang tepat terhadap regulasi ini menjadi kunci untuk menjaga akuntabilitas serta meningkatkan kualitas pengelolaan APBD.

1. Arah Kebijakan Keuangan Daerah Tahun 2026

Kebijakan keuangan daerah tahun 2026 menekankan pada:

Anggaran berbasis kinerja dan hasil (outcome based budgeting)

Efisiensi dan efektivitas belanja daerah

Pengendalian fiskal dan keberlanjutan keuangan daerah

Integrasi perencanaan dan penganggaran berbasis sistem informasi keuangan daerah

Arah kebijakan ini menuntut sinkronisasi antara dokumen perencanaan (RKPD) dan penganggaran (APBD) secara realistis dan terukur.

2. Regulasi Strategis dalam Pengelolaan Keuangan Daerah

Beberapa fokus regulasi yang perlu dicermati pada tahun 2026 antara lain:

Penyusunan dan penetapan APBD yang selaras dengan RKPD

Penguatan pengendalian pelaksanaan anggaran

Penatausahaan dan pertanggungjawaban keuangan daerah

Peningkatan kualitas pelaporan keuangan dan kinerja

Penguatan pengawasan internal dan evaluasi kinerja keuangan

Regulasi-regulasi tersebut saling terkait dan perlu dipahami secara terpadu agar implementasi anggaran berjalan sesuai ketentuan.

3. Tantangan Implementasi di Pemerintah Daerah

Dalam praktik, pemerintah daerah masih menghadapi tantangan seperti:

Ketidaksinkronan perencanaan dan penganggaran

Keterbatasan pemahaman teknis aparatur

Risiko temuan pemeriksaan akibat ketidaksesuaian regulasi

Lemahnya integrasi antara kinerja dan anggaran

Tanpa penguatan kapasitas, tantangan ini dapat berdampak pada kualitas tata kelola keuangan daerah.

4. Pentingnya Peningkatan Kapasitas Aparatur Keuangan

Perubahan regulasi menuntut aparatur untuk:

Memahami kebijakan dan regulasi keuangan terbaru

Mengimplementasikan ketentuan secara teknis

Menyusun dokumen perencanaan dan anggaran sesuai regulasi

Mengintegrasikan kinerja, anggaran, dan pelaporan secara konsisten

Peningkatan kapasitas aparatur menjadi faktor penentu keberhasilan implementasi regulasi keuangan daerah.

5. Peran LINKPEMDA dalam Mendukung Daerah

LINKPEMDA berperan mendukung pemerintah daerah melalui:

Pemutakhiran informasi regulasi keuangan daerah

Bimbingan teknis berbasis kebijakan aktual

Pendampingan teknis pengelolaan keuangan dan anggaran

Forum diskusi dan berbagi praktik baik antar daerah

Pendekatan ini disesuaikan dengan kebutuhan riil daerah dan dinamika regulasi terkini.

Penutup

Update regulasi keuangan daerah tahun 2026 merupakan langkah strategis untuk memperkuat tata kelola APBD dan meningkatkan akuntabilitas keuangan. Dengan pemahaman regulasi yang baik serta peningkatan kapasitas aparatur, pemerintah daerah diharapkan mampu mengelola keuangan secara efektif dan bertanggung jawab.

Internal link:

➡️ Baca artikel pilar: Update Regulasi Nasional dan Daerah Tahun 2026

Untuk mendukung implementasi kebijakan tersebut, pemerintah daerah perlu memperkuat kapasitas aparatur melalui bimtek keuangan daerah tahun 2026 yang disusun berdasarkan regulasi terbaru.

👉 Lihat Materi Bimtek Keuangan LINKPEMDA

https://linkpemda.com/materi/bimtek-keuangan