Peraturan Menteri PPN/Kepala Bappenas Nomor 4 Tahun 2026 menjadi landasan penyusunan, pembahasan, dan pemutakhiran Rancangan Rencana Kerja Pemerintah (RKP) Tahun 2027. Artikel ini membahas pokok pengaturan, arah kebijakan nasional, tahapan pembahasan, serta implikasinya bagi pemerintah daerah.

Informasi Singkat Regulasi

|

Uraian |

Keterangan |

|---|---|

|

Nama Regulasi |

Peraturan Menteri PPN/Kepala Bappenas Nomor 4 Tahun 2026 |

|

Tentang |

Rancangan Rencana Kerja Pemerintah Tahun 2027 |

|

Instansi Penerbit |

Kementerian Perencanaan Pembangunan Nasional/Badan Perencanaan Pembangunan Nasional (PPN/Bappenas) |

|

Nomor Berita Negara |

BN Tahun 2026 Nomor 346 |

|

Tanggal Penetapan |

26 Mei 2026 |

|

Tanggal Berlaku |

26 Mei 2026 |

|

Bidang |

Perencanaan Pembangunan Nasional |

|

Status |

Berlaku |

|

Dokumen Terkait |

RPJPN 2025–2045, RPJMN 2025–2029, RKP Tahun 2027, RKPD, Renja Perangkat Daerah, RAPBN, dan APBD |

Ringkasan Artikel

Pemerintah melalui Kementerian Perencanaan Pembangunan Nasional/Badan Perencanaan Pembangunan Nasional (PPN/Bappenas) menetapkan Peraturan Menteri PPN/Kepala Bappenas Nomor 4 Tahun 2026 tentang Rancangan Rencana Kerja Pemerintah Tahun 2027 sebagai landasan penyusunan, pembahasan, dan pemutakhiran Rancangan Rencana Kerja Pemerintah (RKP) Tahun 2027.

Rancangan RKP Tahun 2027 merupakan dokumen strategis dalam sistem perencanaan pembangunan nasional yang menjadi dasar pembahasan arah kebijakan pembangunan, prioritas nasional, kerangka ekonomi makro, serta bahan pembicaraan pendahuluan antara Pemerintah dan Dewan Perwakilan Rakyat (DPR) dalam proses penyusunan Rancangan Anggaran Pendapatan dan Belanja Negara (RAPBN) sebelum ditetapkan menjadi RKP Tahun 2027.

Bagi kementerian, lembaga, serta pemerintah daerah, peraturan ini memiliki peran yang sangat penting karena menjadi salah satu acuan dalam menyelaraskan proses perencanaan pembangunan nasional dengan penyusunan dokumen perencanaan daerah, mulai dari RKPD, Renja Perangkat Daerah, KUA dan PPAS, RKA-SKPD, hingga APBD Tahun Anggaran 2027.

Melalui artikel ini, LINKPEMDA menyajikan pembahasan secara komprehensif mengenai dasar hukum, kedudukan Rancangan RKP Tahun 2027 dalam sistem perencanaan pembangunan nasional, pokok-pokok pengaturan Peraturan Menteri PPN/Kepala Bappenas Nomor 4 Tahun 2026, tema dan arah kebijakan pembangunan nasional, prioritas pembangunan, tahapan pembahasan, serta implikasinya terhadap penyusunan dokumen perencanaan dan penganggaran pemerintah daerah.

Mengapa Artikel Ini Penting?

Peraturan Menteri PPN/Kepala Bappenas Nomor 4 Tahun 2026 bukan hanya mengatur dokumen Rancangan RKP Tahun 2027, tetapi juga menjadi bagian penting dalam siklus perencanaan dan penganggaran pembangunan nasional. Pemahaman yang baik terhadap peraturan ini akan membantu pemerintah daerah menjaga sinkronisasi antara kebijakan nasional dan dokumen perencanaan daerah.

Artikel ini disusun agar pembaca memperoleh pemahaman yang sistematis mengenai hubungan antara Rancangan RKP Tahun 2027 dengan proses penyusunan RKPD, Renja Perangkat Daerah, KUA, PPAS, RKA-SKPD, hingga APBD Tahun Anggaran 2027.

Artikel Ini Direkomendasikan Untuk

Artikel ini sangat relevan bagi:

Bappeda Provinsi, Kabupaten, dan Kota.

BPKAD.

Inspektorat Daerah.

Tim Anggaran Pemerintah Daerah (TAPD).

Seluruh Perangkat Daerah.

DPRD.

Kementerian dan Lembaga.

Akademisi dan peneliti bidang administrasi publik.

Konsultan perencanaan pembangunan.

Praktisi tata kelola pemerintahan.

Daftar Isi

Pendahuluan

Pengertian Rancangan Rencana Kerja Pemerintah (Rancangan RKP)

Kedudukan Rancangan RKP dalam Sistem Perencanaan Pembangunan Nasional

Latar Belakang Terbitnya Peraturan Menteri PPN/Kepala Bappenas Nomor 4 Tahun 2026

Dasar Hukum

Pokok Pengaturan Peraturan Menteri PPN/Kepala Bappenas Nomor 4 Tahun 2026

Tema dan Arah Kebijakan RKP Tahun 2027

Prioritas Pembangunan Nasional

Tahapan Pembahasan Rancangan RKP Tahun 2027

Implikasi terhadap RKPD dan Renja Perangkat Daerah

Dampak terhadap Penyusunan APBD Tahun Anggaran 2027

Peran Pemerintah Daerah

Tantangan dan Strategi Implementasi

Frequently Asked Questions (FAQ)

Kesimpulan

Informasi Bimbingan Teknis LINKPEMDA

Pendahuluan

Perencanaan pembangunan nasional merupakan proses yang berkesinambungan untuk memastikan bahwa arah kebijakan pemerintah dapat diterjemahkan ke dalam program, kegiatan, dan penganggaran yang memberikan manfaat nyata bagi masyarakat. Dalam sistem perencanaan pembangunan nasional, setiap tahapan memiliki fungsi yang saling berkaitan, mulai dari penyusunan dokumen jangka panjang, jangka menengah, hingga perencanaan tahunan.

Salah satu tahapan penting dalam siklus tersebut adalah penyusunan Rancangan Rencana Kerja Pemerintah (Rancangan RKP). Dokumen ini menjadi dasar pembahasan antara Pemerintah dan DPR dalam rangka penyusunan RAPBN, sebelum ditetapkan menjadi RKP Tahun 2027 sesuai mekanisme yang diatur dalam peraturan perundang-undangan.

Dalam rangka memberikan kepastian proses dan tata cara penyusunan dokumen tersebut, Pemerintah menetapkan Peraturan Menteri PPN/Kepala Bappenas Nomor 4 Tahun 2026 tentang Rancangan Rencana Kerja Pemerintah Tahun 2027. Peraturan ini menjadi bagian penting dari sistem perencanaan pembangunan nasional dan mendukung sinkronisasi antara proses perencanaan serta penganggaran pembangunan.

Bagi pemerintah daerah, pemahaman terhadap substansi peraturan ini sangat penting karena arah kebijakan yang dibahas dalam Rancangan RKP akan menjadi salah satu referensi dalam penyusunan RKPD, Renja Perangkat Daerah, serta dokumen penganggaran daerah. Oleh karena itu, pemahaman yang baik terhadap regulasi ini akan membantu menciptakan keselarasan antara pembangunan nasional dan pembangunan daerah.

2. Mengenal Rancangan Rencana Kerja Pemerintah (Rancangan RKP) Tahun 2027

Apa yang Dimaksud dengan Rancangan Rencana Kerja Pemerintah (Rancangan RKP)?

Rancangan Rencana Kerja Pemerintah (Rancangan RKP) merupakan dokumen perencanaan pembangunan nasional tahunan yang disusun oleh Pemerintah sebagai bagian dari proses penyusunan Rencana Kerja Pemerintah (RKP) Tahun 2027. Dokumen ini menjadi dasar dalam pembahasan arah kebijakan pembangunan nasional, prioritas pembangunan, kerangka ekonomi makro, program prioritas kementerian/lembaga, serta kerangka pendanaan yang bersifat indikatif sebelum ditetapkan menjadi RKP Tahun 2027.

Dalam sistem perencanaan pembangunan nasional, penyusunan Rancangan RKP merupakan tahapan penting yang menghubungkan proses perencanaan pembangunan dengan proses penganggaran negara. Oleh karena itu, keberadaan dokumen ini memiliki fungsi strategis sebagai dasar pembicaraan pendahuluan antara Pemerintah dan Dewan Perwakilan Rakyat (DPR) mengenai Rancangan Anggaran Pendapatan dan Belanja Negara (RAPBN).

📚 BIMTEK NASIONAL PENYUSUNAN RKPD TAHUN 2027

Bagi Bappeda Provinsi/Kabupaten/Kota, Organisasi Perangkat Daerah (OPD), Tim Penyusun RKPD, Perencana, maupun aparatur pemerintah daerah yang ingin memperdalam pemahaman mengenai implementasi Peraturan Menteri PPN/Kepala Bappenas Nomor 4 Tahun 2026, LINKPEMDA menyelenggarakan Bimbingan Teknis Nasional Penyusunan RKPD Tahun 2027.

Pelatihan ini membahas implementasi regulasi secara komprehensif, mulai dari sinkronisasi RKP Tahun 2027, RPJMN 2025–2029, RPJMD, Renstra Perangkat Daerah, Renja Perangkat Daerah, pemanfaatan SIPD RI, hingga strategi penyusunan RKPD yang efektif, terukur, dan sesuai dengan ketentuan peraturan perundang-undangan.

👉 Lihat Materi BIMTEK Selengkapnya:

Kedudukan Rancangan RKP dalam Sistem Perencanaan Pembangunan Nasional

Rancangan RKP tidak berdiri sendiri, tetapi merupakan bagian dari sistem perencanaan pembangunan nasional yang tersusun secara berjenjang.

Secara umum, hubungan antar dokumen perencanaan dapat digambarkan sebagai berikut.

RPJPN 2025–2045

│

▼

RPJMN 2025–2029

│

▼

Rancangan RKP Tahun 2027

│

▼

RKP Tahun 2027

│

├── Renja Kementerian/Lembaga

├── RKPD Provinsi

├── RKPD Kabupaten/Kota

│

▼

Renja Perangkat Daerah

│

▼

KUA – PPAS

│

▼

RKA-SKPD

│

▼

APBN / APBD Tahun Anggaran 2027

Skema tersebut menunjukkan bahwa Rancangan RKP merupakan salah satu mata rantai penting dalam siklus perencanaan dan penganggaran nasional. Setelah melalui pembahasan dan pemutakhiran sesuai mekanisme yang diatur, dokumen tersebut menjadi dasar penyusunan RKP Tahun 2027 yang selanjutnya menjadi acuan bagi kementerian, lembaga, dan pemerintah daerah.

Fungsi Strategis Rancangan RKP Tahun 2027

Penyusunan Rancangan RKP memiliki beberapa fungsi strategis, antara lain:

menjadi dasar penyusunan RKP Tahun 2027;

menjadi bahan pembicaraan pendahuluan antara Pemerintah dan DPR dalam penyusunan RAPBN;

menjabarkan arah kebijakan pembangunan nasional pada tahun ketiga pelaksanaan RPJMN 2025–2029;

menjadi acuan awal bagi kementerian/lembaga dalam penyusunan rencana kerja;

menjadi referensi bagi pemerintah daerah dalam menyelaraskan penyusunan RKPD dengan kebijakan pembangunan nasional.

Mengapa Rancangan RKP Tahun 2027 Penting bagi Pemerintah Daerah?

Walaupun secara formal Peraturan Menteri Nomor 4 Tahun 2026 mengatur Rancangan RKP Tahun 2027, substansi yang terkandung di dalamnya sangat penting bagi pemerintah daerah karena memberikan gambaran awal mengenai arah pembangunan nasional yang akan menjadi acuan dalam penyusunan dokumen perencanaan daerah.

Bagi pemerintah provinsi maupun pemerintah kabupaten/kota, pemahaman terhadap Rancangan RKP Tahun 2027 akan membantu:

menyelaraskan tema pembangunan daerah dengan kebijakan nasional;

menyesuaikan prioritas pembangunan daerah;

menyusun RKPD yang lebih terintegrasi;

mempersiapkan Renja Perangkat Daerah secara lebih terarah;

meningkatkan konsistensi antara dokumen perencanaan dan penganggaran daerah.

Dengan demikian, pemerintah daerah dapat melakukan penyesuaian sejak tahap awal sehingga proses penyusunan RKPD dan APBD Tahun Anggaran 2027 berjalan lebih efektif.

Catatan LINKPEMDA

Dalam praktik penyelenggaraan pemerintahan daerah, pemahaman terhadap Rancangan RKP sering kali belum mendapatkan perhatian yang memadai karena fokus lebih banyak tertuju pada RKP yang telah ditetapkan. Padahal, memahami Rancangan RKP sejak awal memberikan kesempatan bagi pemerintah daerah untuk mengantisipasi arah kebijakan nasional, melakukan penyesuaian strategi pembangunan, dan meningkatkan kualitas sinkronisasi antara kebijakan pusat dan daerah. Pendekatan proaktif seperti ini akan mempermudah proses penyusunan RKPD, KUA, PPAS, hingga APBD Tahun Anggaran 2027 serta memperkuat kualitas perencanaan pembangunan secara keseluruhan.

3. Latar Belakang Terbitnya Peraturan Menteri PPN/Kepala Bappenas Nomor 4 Tahun 2026

Mengapa Peraturan Menteri Ini Diterbitkan?

Perencanaan pembangunan nasional merupakan instrumen utama dalam mewujudkan tujuan bernegara sebagaimana diamanatkan dalam Undang-Undang Dasar Negara Republik Indonesia Tahun 1945. Agar pembangunan dapat dilaksanakan secara terarah, berkesinambungan, dan memberikan manfaat nyata bagi masyarakat, diperlukan sistem perencanaan yang mampu menghubungkan kebijakan jangka panjang, jangka menengah, hingga perencanaan tahunan.

Sebagai bagian dari sistem tersebut, Pemerintah setiap tahun menyusun Rencana Kerja Pemerintah (RKP) sebagai dokumen perencanaan pembangunan nasional tahunan. Sebelum ditetapkan menjadi RKP, terlebih dahulu disusun Rancangan RKP yang digunakan sebagai dasar pembahasan lintas kementerian/lembaga serta pembicaraan pendahuluan dengan Dewan Perwakilan Rakyat (DPR) dalam rangka penyusunan RAPBN.

Atas dasar kebutuhan tersebut, Pemerintah menetapkan Peraturan Menteri PPN/Kepala Bappenas Nomor 4 Tahun 2026 tentang Rancangan Rencana Kerja Pemerintah Tahun 2027 sebagai landasan hukum penyusunan dan pembahasan Rancangan RKP Tahun 2027. Peraturan ini mulai berlaku pada 26 Mei 2026.

Pertimbangan Ditetapkannya Peraturan Menteri

Berdasarkan bagian "Menimbang" dalam abstrak regulasi, terdapat beberapa pertimbangan utama yang melandasi penerbitan Peraturan Menteri ini, yaitu:

Sistem Perencanaan Pembangunan Nasional merupakan sarana untuk menerjemahkan cita-cita dan tujuan negara ke dalam pembangunan yang dilaksanakan secara jangka panjang, jangka menengah, dan tahunan.

Untuk mengoptimalkan perencanaan pembangunan tahunan diperlukan dokumen Rencana Kerja Pemerintah (RKP).

Sesuai ketentuan Peraturan Pemerintah Nomor 17 Tahun 2017 tentang Sinkronisasi Proses Perencanaan dan Penganggaran Pembangunan Nasional, RKP disusun dan ditetapkan melalui Rancangan RKP yang digunakan sebagai bahan pembicaraan pendahuluan RAPBN antara Pemerintah dan DPR.

Berdasarkan pertimbangan tersebut, perlu menetapkan Peraturan Menteri PPN/Kepala Bappenas Nomor 4 Tahun 2026 tentang Rancangan Rencana Kerja Pemerintah Tahun 2027.

Tujuan Diterbitkannya Peraturan Menteri

Secara umum, Peraturan Menteri ini bertujuan untuk:

memberikan dasar hukum penyusunan Rancangan RKP Tahun 2027;

menjadi acuan dalam pembahasan Rancangan RKP antara Pemerintah dan DPR;

mendukung sinkronisasi proses perencanaan dan penganggaran pembangunan nasional;

memastikan kesinambungan pelaksanaan RPJMN Tahun 2025–2029 melalui dokumen perencanaan tahunan.

Ruang Lingkup Pengaturan

Berdasarkan abstrak resmi, Peraturan Menteri PPN/Kepala Bappenas Nomor 4 Tahun 2026 mengatur lima ruang lingkup utama:

Ketentuan umum, yang memuat definisi dan pengertian.

Pembahasan Rancangan RKP Tahun 2027.

Pembicaraan pendahuluan Pemerintah dengan DPR mengenai Rancangan APBN.

Pemutakhiran Rancangan RKP Tahun 2027 menjadi dasar penyusunan rancangan akhir.

Ketentuan penutup.

Kelima ruang lingkup tersebut menunjukkan bahwa peraturan ini tidak hanya mengatur dokumen Rancangan RKP, tetapi juga mengatur alur pembahasan hingga pemutakhiran sebelum menjadi RKP final.

Keterkaitan dengan Sistem Perencanaan Nasional

Peraturan Menteri ini merupakan bagian dari mekanisme yang lebih luas dalam sistem perencanaan pembangunan nasional. Penyusunan Rancangan RKP tidak dapat dipisahkan dari RPJPN, RPJMN, penyusunan RAPBN, serta penyusunan dokumen perencanaan daerah.

Bagi pemerintah daerah, arah kebijakan yang termuat dalam Rancangan RKP menjadi referensi penting untuk menyiapkan RKPD, Renja Perangkat Daerah, dan proses penyusunan APBD agar tetap selaras dengan kebijakan pembangunan nasional.

Catatan LINKPEMDA

Salah satu kekeliruan yang masih sering ditemui adalah menganggap Rancangan RKP sama dengan RKP yang telah ditetapkan. Padahal, Rancangan RKP merupakan dokumen yang masih melalui proses pembahasan, pembicaraan pendahuluan dengan DPR, dan pemutakhiran sesuai mekanisme yang diatur dalam Peraturan Menteri PPN/Kepala Bappenas Nomor 4 Tahun 2026. Memahami tahapan ini membantu pemerintah daerah mengantisipasi arah kebijakan nasional lebih awal sehingga proses penyusunan RKPD dan APBD dapat dilakukan secara lebih sinkron dan tepat waktu.

4. Dasar Hukum Peraturan Menteri PPN/Kepala Bappenas Nomor 4 Tahun 2026 tentang Rancangan Rencana Kerja Pemerintah Tahun 2027

Landasan Hukum Penyusunan Rancangan RKP Tahun 2027

Penyusunan Rancangan Rencana Kerja Pemerintah (RKP) Tahun 2027 tidak dilakukan secara terpisah, melainkan merupakan bagian dari Sistem Perencanaan Pembangunan Nasional yang memiliki dasar hukum yang jelas dan saling berkaitan. Berbagai ketentuan peraturan perundang-undangan menjadi landasan dalam penyusunan dokumen tersebut agar proses perencanaan pembangunan nasional berlangsung secara terarah, terpadu, berkelanjutan, serta selaras dengan kebijakan pembangunan jangka panjang dan jangka menengah.

Peraturan Menteri PPN/Kepala Bappenas Nomor 4 Tahun 2026 disusun dengan memperhatikan berbagai ketentuan peraturan perundang-undangan yang menjadi dasar penyelenggaraan sistem perencanaan pembangunan nasional dan sinkronisasi proses perencanaan serta penganggaran.

1. Undang-Undang Nomor 25 Tahun 2004 tentang Sistem Perencanaan Pembangunan Nasional

Undang-Undang Nomor 25 Tahun 2004 merupakan landasan utama dalam penyelenggaraan Sistem Perencanaan Pembangunan Nasional (SPPN). Undang-undang ini mengatur prinsip, tujuan, tahapan, serta hubungan antara dokumen perencanaan pembangunan nasional dan daerah.

Melalui undang-undang ini ditegaskan bahwa perencanaan pembangunan disusun secara berjenjang mulai dari:

Rencana Pembangunan Jangka Panjang (RPJP);

Rencana Pembangunan Jangka Menengah (RPJM);

Rencana Kerja Pemerintah (RKP).

Dengan demikian, penyusunan RKP Tahun 2027 merupakan bagian dari sistem perencanaan pembangunan nasional yang telah diatur secara komprehensif dalam Undang-Undang Nomor 25 Tahun 2004.

2. Undang-Undang Nomor 59 Tahun 2024 tentang Rencana Pembangunan Jangka Panjang Nasional Tahun 2025–2045

Undang-Undang Nomor 59 Tahun 2024 menetapkan arah pembangunan Indonesia selama periode 2025–2045 sebagai pedoman jangka panjang pembangunan nasional.

Seluruh dokumen pembangunan nasional, termasuk RPJMN dan RKP, disusun untuk mendukung pencapaian visi pembangunan nasional sebagaimana diamanatkan dalam RPJPN tersebut.

3. Peraturan Pemerintah Nomor 17 Tahun 2017 tentang Sinkronisasi Proses Perencanaan dan Penganggaran Pembangunan Nasional

Peraturan Pemerintah ini menjadi salah satu dasar penting dalam Peraturan Menteri PPN/Kepala Bappenas Nomor 4 Tahun 2026.

Melalui PP Nomor 17 Tahun 2017 diatur mekanisme sinkronisasi antara proses perencanaan pembangunan nasional dengan proses penyusunan anggaran negara.

Salah satu ketentuan penting dalam peraturan ini adalah bahwa Rancangan RKP digunakan sebagai bahan pembicaraan pendahuluan antara Pemerintah dan DPR dalam rangka penyusunan RAPBN, sebelum ditetapkan menjadi RKP Tahun 2027.

4. Peraturan Presiden tentang RPJMN Tahun 2025–2029

Rencana Pembangunan Jangka Menengah Nasional (RPJMN) Tahun 2025–2029 menjadi pedoman pembangunan nasional selama lima tahun.

Rancangan RKP Tahun 2027 merupakan penjabaran tahunan dari RPJMN sehingga arah kebijakan, sasaran pembangunan, serta prioritas nasional dalam Rancangan RKP harus tetap berada dalam koridor RPJMN.

5. Peraturan Menteri PPN/Kepala Bappenas Nomor 4 Tahun 2026

Peraturan Menteri ini menjadi dasar operasional penyusunan Rancangan Rencana Kerja Pemerintah Tahun 2027.

Secara umum, peraturan ini mengatur:

ketentuan umum;

pembahasan Rancangan RKP Tahun 2027;

pembicaraan pendahuluan Pemerintah dengan DPR;

pemutakhiran Rancangan RKP Tahun 2027;

ketentuan penutup.

Melalui pengaturan tersebut, proses penyusunan Rancangan RKP Tahun 2027 memiliki kerangka hukum yang jelas dan mendukung keterpaduan antara perencanaan pembangunan dan penganggaran nasional.

Hierarki Dasar Hukum

Hubungan antar regulasi yang menjadi dasar penyusunan Rancangan RKP Tahun 2027 dapat digambarkan sebagai berikut:

UUD Negara Republik Indonesia Tahun 1945

│

▼

Undang-Undang Nomor 25 Tahun 2004

│

▼

Undang-Undang Nomor 59 Tahun 2024

│

▼

Peraturan Presiden tentang RPJMN 2025–2029

│

▼

Peraturan Pemerintah Nomor 17 Tahun 2017

│

▼

Peraturan Menteri PPN/Kepala Bappenas Nomor 4 Tahun 2026

│

▼

Rancangan RKP Tahun 2027

│

▼

RKP Tahun 2027

│

▼

RKPD Provinsi/Kabupaten/Kota

│

▼

Renja Perangkat Daerah

│

▼

KUA – PPAS

│

▼

RKA-SKPD

│

▼

APBD Tahun Anggaran 2027

Pentingnya Memahami Dasar Hukum bagi Pemerintah Daerah

Bagi pemerintah daerah, memahami dasar hukum penyusunan Rancangan RKP Tahun 2027 bukan hanya untuk memenuhi aspek kepatuhan terhadap regulasi, tetapi juga untuk memastikan bahwa seluruh dokumen perencanaan dan penganggaran daerah memiliki keterkaitan yang kuat dengan kebijakan pembangunan nasional.

Pemahaman terhadap dasar hukum tersebut akan membantu pemerintah daerah dalam:

menyusun RKPD yang selaras dengan arah pembangunan nasional;

menjaga konsistensi antara perencanaan dan penganggaran;

meningkatkan kualitas dokumen perencanaan;

memperkuat akuntabilitas penyelenggaraan pemerintahan;

mendukung pencapaian target RPJMN Tahun 2025–2029.

Catatan LINKPEMDA

Salah satu tantangan yang sering dihadapi pemerintah daerah adalah berfokus pada dokumen teknis tanpa memahami landasan hukum yang melatarbelakanginya. Padahal, pemahaman terhadap hierarki regulasi akan memudahkan aparatur dalam menafsirkan kebijakan, menyusun dokumen perencanaan yang konsisten, serta mengantisipasi perubahan regulasi pada masa mendatang. Oleh karena itu, penguasaan dasar hukum merupakan bagian penting dari peningkatan kapasitas aparatur di bidang perencanaan pembangunan.

5. Pokok Pengaturan Peraturan Menteri PPN/Kepala Bappenas Nomor 4 Tahun 2026 tentang Rancangan Rencana Kerja Pemerintah Tahun 2027

Gambaran Umum Pokok Pengaturan

Peraturan Menteri PPN/Kepala Bappenas Nomor 4 Tahun 2026 disusun sebagai landasan penyelenggaraan proses penyusunan Rancangan Rencana Kerja Pemerintah (RKP) Tahun 2027.

Secara umum, peraturan ini mengatur tahapan penyusunan, pembahasan, pemutakhiran, serta mekanisme koordinasi dalam penyusunan Rancangan RKP Tahun 2027 sebagai bagian dari sistem perencanaan pembangunan nasional. Pengaturan tersebut bertujuan memastikan bahwa proses perencanaan berjalan secara terarah, terkoordinasi, dan selaras dengan proses penyusunan anggaran negara.

BAB I Ketentuan Umum

Bagian pertama memuat ketentuan umum yang menjadi dasar pemahaman terhadap peraturan.

Ketentuan umum berfungsi memberikan definisi dan pengertian atas istilah-istilah yang digunakan dalam Peraturan Menteri sehingga terdapat kesamaan pemahaman dalam pelaksanaannya.

Keberadaan definisi tersebut penting karena proses penyusunan Rancangan RKP melibatkan banyak kementerian, lembaga, dan instansi pemerintah yang memerlukan acuan terminologi yang sama.

BAB II Pembahasan Rancangan RKP Tahun 2027

Bagian ini mengatur mengenai pembahasan Rancangan RKP Tahun 2027.

Dalam tahap ini dilakukan pembahasan terhadap rancangan dokumen yang memuat arah kebijakan pembangunan nasional, prioritas pembangunan, kerangka ekonomi makro, program kementerian/lembaga, kerangka regulasi, serta kerangka pendanaan indikatif sebagai bagian dari proses penyusunan RKP Tahun 2027.

Pembahasan tersebut menjadi tahapan penting sebelum Rancangan RKP digunakan dalam proses pembicaraan pendahuluan bersama DPR.

BAB III Pembicaraan Pendahuluan Pemerintah dengan DPR

Peraturan ini juga mengatur bahwa Rancangan RKP Tahun 2027 digunakan sebagai bahan dalam pembicaraan pendahuluan mengenai Rancangan APBN antara Pemerintah dan DPR.

Dalam proses tersebut, Menteri PPN/Kepala Bappenas bersama Menteri Keuangan mengoordinasikan kementerian, lembaga, dan instansi terkait sesuai kewenangannya. Hasil pembahasan menjadi masukan penting bagi proses penyusunan anggaran negara. Pola pengaturan ini konsisten dengan mekanisme yang diatur dalam regulasi sejenis pada tahun-tahun sebelumnya dan ditegaskan kembali dalam Peraturan Menteri Nomor 4 Tahun 2026.

BAB IV Pemutakhiran Rancangan RKP Tahun 2027

Setelah pembicaraan pendahuluan selesai, dilakukan pemutakhiran Rancangan RKP Tahun 2027.

Pemutakhiran bertujuan menyempurnakan dokumen berdasarkan hasil pembahasan sehingga menjadi dasar penyusunan rancangan akhir RKP Tahun 2027. Tahapan ini juga menjadi bagian dari sinkronisasi antara proses perencanaan pembangunan dan proses penganggaran nasional.

BAB V Ketentuan Penutup

Bagian terakhir memuat ketentuan penutup yang mengatur mulai berlakunya Peraturan Menteri serta ketentuan lain yang diperlukan dalam penerapan peraturan tersebut.

Peraturan Menteri PPN/Kepala Bappenas Nomor 4 Tahun 2026 mulai berlaku sejak 26 Mei 2026, sehingga sejak tanggal tersebut menjadi dasar penyelenggaraan proses penyusunan Rancangan RKP Tahun 2027.

Alur Proses yang Diatur dalam Peraturan Menteri

Secara sederhana, mekanisme yang diatur dalam Peraturan Menteri dapat digambarkan sebagai berikut.

Penyusunan Rancangan RKP

│

▼

Pembahasan Rancangan RKP

│

▼

Pembicaraan Pendahuluan Pemerintah dengan DPR

│

▼

Pemutakhiran Rancangan RKP

│

▼

Rancangan Akhir RKP

│

▼

Penetapan RKP Tahun 2027

Implikasi bagi Pemerintah Daerah

Meskipun Peraturan Menteri ini mengatur proses penyusunan Rancangan RKP di tingkat nasional, pemerintah daerah perlu memahami setiap tahapannya karena arah kebijakan yang dibahas akan menjadi acuan dalam penyusunan:

RKPD Tahun 2027;

Renja Perangkat Daerah;

KUA dan PPAS;

RKA-SKPD; dan

APBD Tahun Anggaran 2027.

Dengan memahami proses sejak tahap rancangan, pemerintah daerah memiliki kesempatan untuk menyiapkan dokumen perencanaan yang lebih responsif terhadap kebijakan nasional dan mengurangi risiko ketidaksesuaian antara perencanaan pusat dan daerah.

Catatan LINKPEMDA

Salah satu keunggulan Peraturan Menteri PPN/Kepala Bappenas Nomor 4 Tahun 2026 adalah penekanannya pada keterpaduan antara perencanaan dan penganggaran. Bagi pemerintah daerah, pemahaman terhadap mekanisme pembahasan dan pemutakhiran Rancangan RKP menjadi penting agar proses penyusunan RKPD dan APBD tidak hanya memenuhi ketentuan administratif, tetapi juga selaras dengan arah pembangunan nasional yang sedang diformulasikan.

6. Tema dan Arah Kebijakan Rancangan Rencana Kerja Pemerintah Tahun 2027

Tema RKP Tahun 2027

Dalam rangka mendukung pelaksanaan tahun ketiga Rencana Pembangunan Jangka Menengah Nasional (RPJMN) Tahun 2025–2029, Pemerintah melalui Kementerian PPN/Bappenas menetapkan tema pembangunan nasional Tahun 2027 sebagai:

"Akselerasi Pertumbuhan Berkualitas melalui Produktivitas, Investasi, dan Industri."

Tema tersebut mencerminkan komitmen pemerintah untuk mempercepat transformasi ekonomi Indonesia melalui peningkatan produktivitas nasional, penguatan investasi, serta pengembangan sektor industri sebagai penggerak utama pertumbuhan ekonomi yang berkualitas, inklusif, dan berkelanjutan.

Makna Tema Pembangunan Nasional Tahun 2027

Tema pembangunan Tahun 2027 memiliki makna strategis sebagai arah kebijakan nasional dalam menghadapi tantangan pembangunan sekaligus mempercepat pencapaian target RPJMN 2025–2029.

Secara umum, tema tersebut mengandung beberapa fokus utama.

1. Akselerasi Pertumbuhan Berkualitas

Pertumbuhan ekonomi tidak hanya diarahkan pada peningkatan angka pertumbuhan, tetapi juga pada peningkatan kualitas pembangunan melalui penciptaan lapangan kerja, pengurangan kesenjangan, peningkatan produktivitas, serta pemerataan kesejahteraan masyarakat.

Dengan demikian, pembangunan diharapkan mampu menghasilkan manfaat yang lebih luas dan berkelanjutan.

2. Peningkatan Produktivitas Nasional

Produktivitas menjadi salah satu faktor penentu daya saing Indonesia.

Peningkatan produktivitas dilakukan melalui:

peningkatan kualitas sumber daya manusia;

penguatan inovasi;

transformasi digital;

modernisasi sektor pertanian dan industri;

peningkatan efisiensi birokrasi;

peningkatan kualitas pelayanan publik.

3. Penguatan Investasi

Investasi menjadi motor penggerak pertumbuhan ekonomi nasional.

Arah kebijakan pembangunan mendorong terciptanya iklim investasi yang kondusif melalui:

peningkatan kepastian hukum;

penyederhanaan regulasi;

percepatan pembangunan infrastruktur;

peningkatan kemudahan berusaha;

penguatan kerja sama pemerintah dengan dunia usaha.

4. Transformasi Industri

Pengembangan sektor industri diarahkan untuk meningkatkan nilai tambah ekonomi nasional melalui:

hilirisasi sumber daya alam;

penguatan industri manufaktur;

pengembangan industri berbasis teknologi;

peningkatan daya saing produk nasional;

perluasan kesempatan kerja.

Transformasi industri diharapkan mampu menjadi pengungkit pertumbuhan ekonomi nasional pada tahun-tahun mendatang.

Arah Kebijakan Pembangunan Nasional Tahun 2027

Sejalan dengan tema tersebut, Rancangan RKP Tahun 2027 memuat arah kebijakan pembangunan nasional yang menjadi pedoman bagi kementerian, lembaga, serta pemerintah daerah dalam menyusun program dan kegiatan pembangunan.

Secara umum, arah kebijakan tersebut meliputi:

mendorong pertumbuhan ekonomi yang berkualitas dan inklusif;

meningkatkan produktivitas nasional;

memperkuat investasi dan transformasi industri;

meningkatkan kualitas sumber daya manusia;

memperkuat ketahanan pangan, energi, dan air;

mempercepat transformasi digital;

memperkuat reformasi birokrasi;

meningkatkan kualitas pelayanan publik;

mengurangi kesenjangan pembangunan antarwilayah;

memperkuat tata kelola pemerintahan yang efektif dan akuntabel.

Implikasi bagi Pemerintah Daerah

Tema pembangunan nasional tersebut menjadi referensi penting dalam penyusunan dokumen perencanaan daerah.

Pemerintah daerah perlu memastikan bahwa:

tema RKPD selaras dengan tema pembangunan nasional;

prioritas pembangunan daerah mendukung prioritas nasional dengan tetap memperhatikan karakteristik daerah;

indikator kinerja daerah berkontribusi terhadap target RPJMN;

program dan kegiatan disusun berdasarkan hasil (outcome);

pengalokasian anggaran mendukung pencapaian sasaran pembangunan.

Sinkronisasi tersebut akan memperkuat keterpaduan pembangunan antara pemerintah pusat dan pemerintah daerah.

Hubungan Tema RKP dengan RKPD Tahun 2027

Dalam praktik penyusunan dokumen perencanaan daerah, tema pembangunan nasional menjadi salah satu referensi utama bagi pemerintah daerah dalam menetapkan tema RKPD.

Keselarasan tema tersebut akan mempermudah:

penyusunan prioritas pembangunan daerah;

penyelarasan indikator kinerja;

penyusunan Renja Perangkat Daerah;

penyusunan KUA dan PPAS;

penyusunan APBD Tahun Anggaran 2027.

Dengan demikian, proses perencanaan dan penganggaran daerah akan lebih terarah serta mendukung pencapaian sasaran pembangunan nasional.

Catatan LINKPEMDA

Tema pembangunan nasional bukan sekadar slogan tahunan, tetapi merupakan arah strategis yang perlu diterjemahkan ke dalam kebijakan, program, kegiatan, indikator kinerja, serta penganggaran di setiap perangkat daerah. Pemerintah daerah perlu memahami tema ini sejak tahap penyusunan RKPD agar proses perencanaan, penganggaran, pelaksanaan, hingga evaluasi pembangunan berjalan secara konsisten dan selaras dengan kebijakan nasional.

7. Prioritas Pembangunan Nasional Tahun 2027

Prioritas Pembangunan sebagai Implementasi Rancangan RKP Tahun 2027

Tema pembangunan nasional Tahun 2027 diterjemahkan ke dalam berbagai program prioritas yang menjadi fokus pelaksanaan pembangunan nasional. Dalam Rancangan RKP Tahun 2027, pemerintah mengelompokkan pelaksanaan Program Kerja Prioritas Nasional (PKPN) ke dalam 8 klaster utama sebagai kerangka implementasi pembangunan.

Delapan klaster tersebut menjadi pedoman bagi kementerian, lembaga, dan pemerintah daerah dalam menyusun program serta kegiatan yang mendukung pencapaian target RPJMN Tahun 2025–2029.

Delapan Klaster Program Kerja Prioritas Nasional (PKPN)

1. Kedaulatan Pangan

Klaster ini diarahkan untuk memperkuat ketahanan dan kedaulatan pangan nasional melalui peningkatan produksi, produktivitas, serta efisiensi sistem pangan.

Fokus kebijakan meliputi:

peningkatan produksi pangan;

penguatan sektor pertanian, perikanan, dan peternakan;

modernisasi pertanian;

peningkatan kesejahteraan petani dan nelayan;

penguatan cadangan pangan nasional.

Implikasi bagi Pemerintah Daerah

Pemerintah daerah diharapkan:

melindungi lahan pertanian pangan berkelanjutan;

meningkatkan produktivitas pertanian;

memperkuat ketahanan pangan daerah;

mengembangkan potensi pangan lokal.

2. Kemandirian Energi dan Air

Prioritas ini bertujuan meningkatkan ketahanan energi dan pengelolaan sumber daya air secara berkelanjutan.

Fokus pembangunan meliputi:

pengembangan energi baru dan terbarukan;

efisiensi energi;

peningkatan infrastruktur sumber daya air;

konservasi lingkungan;

peningkatan akses air bersih.

3. Pendidikan

Pembangunan sumber daya manusia tetap menjadi prioritas nasional.

Arah kebijakan mencakup:

peningkatan mutu pendidikan;

pemerataan akses pendidikan;

penguatan pendidikan vokasi;

peningkatan kompetensi tenaga pendidik;

transformasi pembelajaran berbasis teknologi.

Pemerintah daerah memiliki peran penting sesuai kewenangannya dalam meningkatkan kualitas layanan pendidikan.

4. Kesehatan

Klaster kesehatan diarahkan untuk meningkatkan kualitas pelayanan kesehatan masyarakat.

Fokus pembangunan meliputi:

penguatan pelayanan kesehatan primer;

peningkatan mutu rumah sakit;

percepatan penurunan stunting;

peningkatan gizi masyarakat;

penguatan sistem kesehatan nasional.

5. Hilirisasi dan Industrialisasi

Transformasi ekonomi nasional dilakukan melalui peningkatan nilai tambah sumber daya alam dan penguatan sektor industri.

Arah kebijakan meliputi:

hilirisasi komoditas strategis;

pengembangan industri manufaktur;

peningkatan investasi produktif;

penguatan daya saing industri nasional;

penciptaan lapangan kerja.

6. Penurunan Kemiskinan

Pemerintah menargetkan percepatan penurunan jumlah penduduk miskin melalui berbagai program perlindungan sosial dan pemberdayaan ekonomi.

Fokus kebijakan meliputi:

peningkatan kesempatan kerja;

perlindungan sosial;

pemberdayaan masyarakat;

peningkatan akses terhadap layanan dasar.

7. Infrastruktur, Perumahan, dan Ketahanan Bencana

Pembangunan infrastruktur tetap menjadi salah satu prioritas utama untuk mendukung pertumbuhan ekonomi dan peningkatan pelayanan publik.

Fokus pembangunan meliputi:

pembangunan infrastruktur dasar;

peningkatan konektivitas wilayah;

penyediaan perumahan layak;

penguatan sistem mitigasi bencana;

peningkatan ketahanan wilayah terhadap perubahan iklim dan risiko bencana.

8. Ekonomi Kerakyatan dan Desa

Klaster ini diarahkan untuk memperkuat perekonomian masyarakat melalui pemberdayaan ekonomi lokal.

Fokus kebijakan meliputi:

pengembangan UMKM;

penguatan koperasi;

pengembangan BUM Desa;

peningkatan kesejahteraan masyarakat desa;

pengembangan potensi ekonomi lokal.

Keterkaitan Prioritas Nasional dengan Pemerintah Daerah

Delapan klaster Program Kerja Prioritas Nasional tersebut menjadi acuan bagi pemerintah daerah dalam menyusun:

RKPD Tahun 2027;

Renja Perangkat Daerah;

KUA dan PPAS;

RKA-SKPD;

APBD Tahun Anggaran 2027.

Sinkronisasi antara prioritas nasional dan prioritas daerah akan membantu memastikan bahwa pembangunan di daerah tetap sejalan dengan arah kebijakan nasional sekaligus menjawab kebutuhan lokal.

Catatan LINKPEMDA

Prioritas pembangunan nasional hendaknya dipahami sebagai arah kebijakan makro yang perlu diterjemahkan oleh pemerintah daerah ke dalam program dan kegiatan sesuai karakteristik wilayah masing-masing. Sinkronisasi bukan berarti menyeragamkan seluruh program daerah, melainkan memastikan bahwa sasaran pembangunan daerah memberikan kontribusi terhadap pencapaian target pembangunan nasional dengan tetap memperhatikan potensi, kebutuhan, dan kemampuan fiskal daerah.

8. Implikasi Rancangan RKP Tahun 2027 terhadap Penyusunan RKPD dan APBD Tahun Anggaran 2027

Rancangan RKP sebagai Acuan Sinkronisasi Perencanaan Pusat dan Daerah

Salah satu tujuan utama penyusunan Rancangan Rencana Kerja Pemerintah (RKP) Tahun 2027 adalah menjaga keterpaduan antara perencanaan pembangunan nasional dan perencanaan pembangunan daerah. Oleh karena itu, arah kebijakan, tema pembangunan, serta prioritas nasional yang tertuang dalam Rancangan RKP menjadi referensi penting bagi pemerintah daerah dalam menyusun dokumen perencanaan tahun berikutnya.

Sinkronisasi tersebut bertujuan agar kebijakan pemerintah pusat dan pemerintah daerah saling mendukung, sehingga sasaran pembangunan nasional dapat dicapai tanpa mengabaikan kebutuhan dan karakteristik masing-masing daerah.

Hubungan Rancangan RKP dengan RKPD Tahun 2027

Rencana Kerja Pemerintah Daerah (RKPD) merupakan dokumen perencanaan pembangunan tahunan daerah yang menjadi pedoman penyusunan APBD.

Dalam proses penyusunannya, pemerintah daerah perlu memperhatikan berbagai dokumen, antara lain:

RPJPD;

RPJMD;

arah kebijakan nasional dalam Rancangan RKP;

hasil evaluasi pembangunan tahun sebelumnya;

hasil Musrenbang;

kemampuan keuangan daerah.

Dengan memperhatikan dokumen tersebut, RKPD diharapkan mampu menjadi jembatan antara prioritas pembangunan nasional dan kebutuhan pembangunan daerah.

Hubungan Rancangan RKP dengan Renja Perangkat Daerah

Setelah RKPD disusun, setiap perangkat daerah menyusun Rencana Kerja (Renja) Perangkat Daerah sesuai tugas, fungsi, dan kewenangannya.

Renja Perangkat Daerah perlu memperhatikan:

prioritas nasional yang relevan dengan urusan pemerintahan daerah;

target pembangunan daerah;

indikator kinerja;

pelayanan kepada masyarakat;

kemampuan pendanaan.

Melalui proses tersebut, program dan kegiatan perangkat daerah akan memiliki keterkaitan yang lebih kuat dengan arah pembangunan nasional maupun sasaran pembangunan daerah.

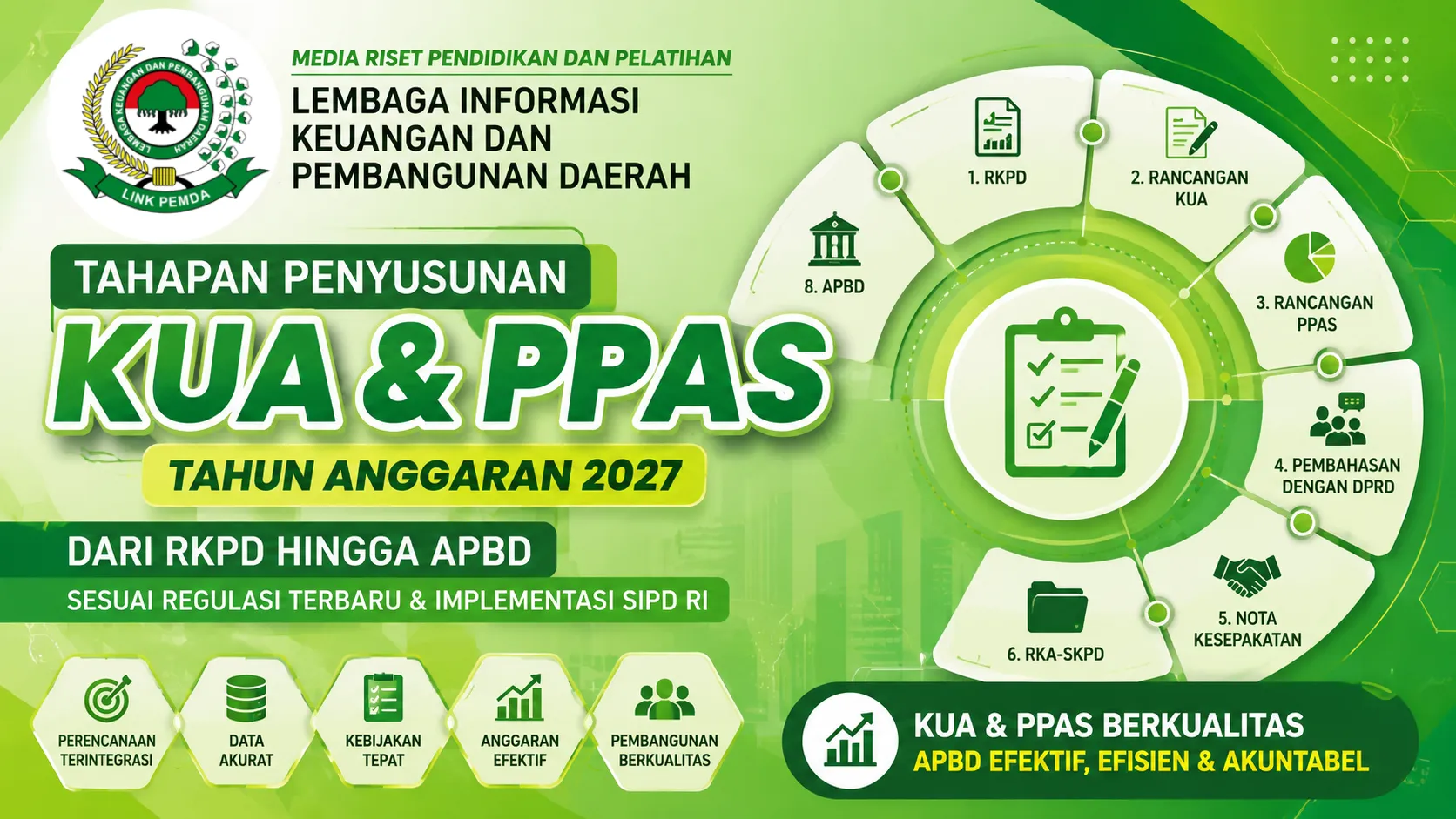

Hubungan Rancangan RKP dengan Penyusunan KUA dan PPAS

Tahapan berikutnya adalah penyusunan Kebijakan Umum APBD (KUA) dan Prioritas serta Plafon Anggaran Sementara (PPAS).

KUA dan PPAS berfungsi menerjemahkan kebijakan pembangunan ke dalam kebijakan fiskal daerah.

Agar proses tersebut berjalan dengan baik, pemerintah daerah perlu memastikan bahwa:

prioritas pembangunan daerah konsisten dengan RKPD;

kemampuan fiskal menjadi dasar penentuan prioritas;

alokasi anggaran mendukung pencapaian indikator pembangunan.

Dengan demikian, proses penganggaran akan tetap sejalan dengan arah pembangunan yang telah direncanakan.

Hubungan Rancangan RKP dengan Penyusunan APBD Tahun Anggaran 2027

Muara dari seluruh proses perencanaan tersebut adalah penyusunan Anggaran Pendapatan dan Belanja Daerah (APBD) Tahun Anggaran 2027.

APBD bukan sekadar dokumen keuangan, tetapi merupakan instrumen pelaksanaan pembangunan daerah.

Oleh karena itu, penyusunan APBD harus mampu mencerminkan:

prioritas pembangunan nasional yang relevan;

prioritas pembangunan daerah;

target RPJMD;

target RKPD;

kemampuan fiskal daerah;

kebutuhan pelayanan publik.

Sinkronisasi yang baik antara perencanaan dan penganggaran akan meningkatkan efektivitas pelaksanaan pembangunan.

Alur Integrasi Dokumen Perencanaan dan Penganggaran

Hubungan antar dokumen dapat digambarkan sebagai berikut.

RPJPN 2025–2045

│

▼

RPJMN 2025–2029

│

▼

Rancangan RKP Tahun 2027

│

▼

RKP Tahun 2027

│

▼

RKPD

│

▼

Renja Perangkat Daerah

│

▼

KUA

│

▼

PPAS

│

▼

RKA-SKPD

│

▼

RAPBD

│

▼

APBD Tahun Anggaran 2027

Diagram tersebut menunjukkan bahwa seluruh dokumen saling berkaitan. Konsistensi pada setiap tahapan akan menentukan kualitas dokumen berikutnya.

Langkah Strategis Pemerintah Daerah

Untuk memastikan sinkronisasi dengan Rancangan RKP Tahun 2027, pemerintah daerah dapat melakukan beberapa langkah strategis:

Mempelajari tema dan prioritas pembangunan nasional sejak tahap Rancangan RKP.

Menyesuaikan tema RKPD dengan arah kebijakan nasional tanpa mengabaikan karakteristik daerah.

Menyelaraskan indikator kinerja daerah dengan target pembangunan nasional yang relevan.

Memperkuat koordinasi antara Bappeda, BPKAD, TAPD, dan seluruh perangkat daerah.

Memanfaatkan SIPD RI untuk menjaga konsistensi antara perencanaan dan penganggaran.

Melakukan monitoring dan evaluasi secara berkala terhadap ketercapaian sasaran pembangunan.

Catatan LINKPEMDA

Berdasarkan pengalaman pelaksanaan berbagai Bimbingan Teknis, tantangan yang paling sering dihadapi pemerintah daerah bukanlah menyusun dokumen, melainkan menjaga konsistensi antara RKPD, Renja Perangkat Daerah, KUA, PPAS, RKA-SKPD, hingga APBD. Oleh karena itu, pemahaman terhadap Rancangan RKP sejak awal akan membantu pemerintah daerah melakukan penyesuaian kebijakan lebih dini, sehingga proses penyusunan APBD Tahun Anggaran 2027 dapat berjalan lebih efektif, efisien, dan selaras dengan arah pembangunan nasional.

9. Peran Pemerintah Daerah dan Strategi Implementasi Rancangan RKP Tahun 2027

Peran Strategis Pemerintah Daerah dalam Mendukung RKP Tahun 2027

Keberhasilan pelaksanaan Rencana Kerja Pemerintah (RKP) Tahun 2027 tidak hanya bergantung pada pemerintah pusat, tetapi juga sangat ditentukan oleh kesiapan pemerintah daerah dalam menerjemahkan arah kebijakan nasional ke dalam program, kegiatan, serta penganggaran daerah.

Sebagai penyelenggara urusan pemerintahan di daerah, pemerintah provinsi maupun pemerintah kabupaten/kota memiliki tanggung jawab untuk memastikan bahwa dokumen perencanaan daerah selaras dengan tema, prioritas, sasaran, dan arah kebijakan pembangunan nasional. Sinkronisasi tersebut menjadi kunci untuk mewujudkan pembangunan yang terintegrasi, efektif, efisien, dan berorientasi pada hasil.

Peran Bappeda sebagai Koordinator Perencanaan Daerah

Badan Perencanaan Pembangunan Daerah (Bappeda) merupakan perangkat daerah yang memiliki peran sentral dalam mengoordinasikan proses penyusunan dokumen perencanaan pembangunan.

Peran strategis Bappeda antara lain:

mengoordinasikan penyusunan RKPD;

menyelaraskan kebijakan pembangunan daerah dengan arah pembangunan nasional;

mengoordinasikan pelaksanaan Musrenbang;

mengintegrasikan program lintas perangkat daerah;

menyusun indikator kinerja pembangunan daerah;

mengawal konsistensi antara perencanaan dan penganggaran.

Melalui fungsi tersebut, Bappeda menjadi penghubung utama antara kebijakan nasional dan implementasi pembangunan di daerah.

Peran Perangkat Daerah

Setiap perangkat daerah bertanggung jawab menyusun Renja Perangkat Daerah berdasarkan RKPD dan prioritas pembangunan yang menjadi kewenangannya.

Dalam penyusunan Renja, perangkat daerah perlu memastikan bahwa:

program mendukung sasaran pembangunan daerah;

indikator kinerja terukur dan realistis;

kegiatan menghasilkan output dan outcome yang jelas;

usulan anggaran sesuai dengan kemampuan fiskal daerah;

program mendukung pelayanan publik yang berkualitas.

Pendekatan tersebut akan meningkatkan efektivitas pelaksanaan pembangunan sekaligus memperkuat akuntabilitas penyelenggaraan pemerintahan.

Peran Tim Anggaran Pemerintah Daerah (TAPD)

Tim Anggaran Pemerintah Daerah (TAPD) memiliki fungsi penting dalam menjaga konsistensi antara dokumen perencanaan dan penganggaran.

Dalam penyusunan APBD Tahun Anggaran 2027, TAPD berperan untuk:

menyusun KUA dan PPAS;

menyelaraskan prioritas pembangunan dengan kemampuan fiskal daerah;

mengevaluasi usulan anggaran perangkat daerah;

menjaga konsistensi antara RKPD dan APBD;

mengoptimalkan penggunaan anggaran secara efektif dan efisien.

Sinergi antara TAPD, Bappeda, BPKAD, dan seluruh perangkat daerah akan menentukan kualitas APBD yang disusun.

Peran Inspektorat Daerah sebagai APIP

Sebagai Aparat Pengawasan Intern Pemerintah (APIP), Inspektorat Daerah memiliki peran dalam mendukung tata kelola pemerintahan yang baik melalui pengawasan terhadap proses perencanaan, pelaksanaan, dan evaluasi pembangunan.

Peran tersebut antara lain:

memberikan early warning terhadap potensi risiko;

melakukan reviu sesuai ketentuan yang berlaku;

mendorong penerapan manajemen risiko;

memperkuat implementasi SPIP;

meningkatkan kualitas akuntabilitas kinerja pemerintah daerah.

Dengan pengawasan yang efektif, pelaksanaan pembangunan diharapkan berjalan lebih tertib, efisien, dan sesuai dengan ketentuan peraturan perundang-undangan.

Strategi Implementasi RKP Tahun 2027 di Daerah

Agar arah kebijakan dalam RKP Tahun 2027 dapat diimplementasikan secara optimal, pemerintah daerah dapat menerapkan beberapa strategi berikut:

1. Memperkuat Perencanaan Berbasis Data

Pengambilan keputusan perlu didasarkan pada data yang akurat, mutakhir, dan dapat dipertanggungjawabkan sehingga program pembangunan benar-benar menjawab kebutuhan masyarakat.

2. Meningkatkan Kualitas SDM Aparatur

Peningkatan kompetensi aparatur melalui Bimbingan Teknis (Bimtek), Pendidikan dan Pelatihan (Diklat), workshop, dan pembelajaran mandiri akan memperkuat kualitas dokumen perencanaan dan penganggaran.

3. Mengoptimalkan Pemanfaatan SIPD RI

Pemanfaatan SIPD RI secara optimal akan membantu menjaga konsistensi data, meningkatkan efisiensi proses penyusunan dokumen, dan mendukung transparansi tata kelola pemerintahan.

4. Memperkuat Koordinasi Lintas Perangkat Daerah

Koordinasi yang baik antara Bappeda, BPKAD, TAPD, Inspektorat, dan perangkat daerah lainnya akan mengurangi tumpang tindih program serta meningkatkan efektivitas penggunaan anggaran.

5. Melaksanakan Monitoring dan Evaluasi Berkelanjutan

Monitoring dan evaluasi perlu dilakukan secara berkala untuk memastikan bahwa pelaksanaan program tetap berada pada jalur yang telah direncanakan dan memberikan hasil yang diharapkan.

Tantangan yang Perlu Diantisipasi

Dalam implementasinya, pemerintah daerah dapat menghadapi beberapa tantangan, antara lain:

perubahan regulasi yang memerlukan penyesuaian cepat;

keterbatasan kapasitas sumber daya manusia;

kualitas data yang belum sepenuhnya terintegrasi;

keterbatasan kemampuan fiskal daerah;

koordinasi lintas sektor yang belum optimal;

kebutuhan untuk mempercepat transformasi digital pemerintahan.

Mengantisipasi tantangan tersebut sejak tahap perencanaan akan membantu pemerintah daerah menyusun program yang lebih adaptif dan berkelanjutan.

Catatan LINKPEMDA

Keberhasilan implementasi RKP Tahun 2027 tidak hanya diukur dari tersusunnya dokumen perencanaan yang baik, tetapi juga dari kemampuan pemerintah daerah menjaga konsistensi antara perencanaan, penganggaran, pelaksanaan, pengendalian, dan evaluasi pembangunan. Oleh karena itu, peningkatan kapasitas aparatur, penguatan koordinasi, serta pemanfaatan data dan teknologi informasi merupakan investasi penting dalam mewujudkan tata kelola pemerintahan yang efektif, efisien, transparan, dan akuntabel.

10. Frequently Asked Questions (FAQ)

Pertanyaan yang Sering Diajukan Mengenai Peraturan Menteri PPN/Kepala Bappenas Nomor 4 Tahun 2026

1. Apa itu Peraturan Menteri PPN/Kepala Bappenas Nomor 4 Tahun 2026?

Peraturan Menteri PPN/Kepala Bappenas Nomor 4 Tahun 2026 merupakan peraturan yang mengatur Rancangan Rencana Kerja Pemerintah (RKP) Tahun 2027 sebagai bagian dari proses penyusunan dokumen perencanaan pembangunan nasional tahunan.

2. Apa yang dimaksud dengan Rancangan RKP Tahun 2027?

Rancangan RKP Tahun 2027 adalah dokumen awal yang disusun Pemerintah sebagai dasar pembahasan arah kebijakan pembangunan nasional, prioritas pembangunan, serta pembicaraan pendahuluan penyusunan RAPBN sebelum ditetapkan menjadi RKP Tahun 2027.

3. Mengapa pemerintah daerah perlu memahami Rancangan RKP?

Karena arah kebijakan yang terdapat dalam Rancangan RKP menjadi referensi penting dalam penyusunan RKPD, Renja Perangkat Daerah, KUA, PPAS, RKA-SKPD, hingga APBD Tahun Anggaran 2027.

4. Apa hubungan Rancangan RKP dengan RKPD?

RKPD disusun dengan memperhatikan arah kebijakan pembangunan nasional yang tertuang dalam RKP. Oleh karena itu, memahami Rancangan RKP sejak awal membantu pemerintah daerah menyiapkan RKPD yang lebih selaras dengan kebijakan nasional.

5. Siapa yang bertanggung jawab menyusun RKPD?

Penyusunan RKPD dikoordinasikan oleh Badan Perencanaan Pembangunan Daerah (Bappeda) dengan melibatkan seluruh perangkat daerah dan pemangku kepentingan melalui mekanisme Musrenbang sesuai ketentuan peraturan perundang-undangan.

6. Apa manfaat sinkronisasi antara RKP dan RKPD?

Sinkronisasi akan membantu:

meningkatkan konsistensi dokumen perencanaan;

memperkuat efektivitas pembangunan;

mendukung pencapaian target RPJMN;

meningkatkan kualitas pelayanan publik;

mengoptimalkan penggunaan anggaran daerah.

7. Apa hubungan RKP dengan APBD?

RKP menjadi salah satu referensi dalam penyusunan RKPD. Selanjutnya, RKPD menjadi dasar penyusunan KUA, PPAS, RKA-SKPD, hingga APBD Tahun Anggaran 2027.

8. Apa peran SIPD RI dalam proses ini?

SIPD RI mendukung proses penyusunan dokumen perencanaan dan penganggaran daerah secara terintegrasi sehingga membantu menjaga konsistensi data, meningkatkan efisiensi, serta memperkuat transparansi tata kelola pemerintahan.

9. Siapa saja yang perlu memahami Peraturan Menteri ini?

Peraturan ini penting dipahami oleh:

Bappeda;

BPKAD;

TAPD;

Inspektorat Daerah;

seluruh Perangkat Daerah;

DPRD;

kementerian/lembaga;

akademisi;

praktisi perencanaan pembangunan.

10. Bagaimana meningkatkan kualitas penyusunan dokumen perencanaan?

Beberapa langkah yang dapat dilakukan antara lain:

meningkatkan kompetensi aparatur;

memperkuat koordinasi antarperangkat daerah;

memanfaatkan data yang akurat;

mengoptimalkan penggunaan SIPD RI;

menjaga konsistensi antara perencanaan dan penganggaran;

melakukan monitoring dan evaluasi secara berkelanjutan.

Kesimpulan

Peraturan Menteri PPN/Kepala Bappenas Nomor 4 Tahun 2026 tentang Rancangan Rencana Kerja Pemerintah Tahun 2027 merupakan regulasi penting dalam sistem perencanaan pembangunan nasional. Peraturan ini memberikan landasan bagi proses penyusunan, pembahasan, dan pemutakhiran Rancangan RKP Tahun 2027 sebagai bagian dari siklus perencanaan dan penganggaran nasional.

Bagi pemerintah daerah, pemahaman terhadap regulasi ini menjadi sangat penting karena arah kebijakan yang terdapat dalam Rancangan RKP akan memengaruhi penyusunan RKPD, Renja Perangkat Daerah, KUA, PPAS, RKA-SKPD, hingga APBD Tahun Anggaran 2027.

Melalui sinkronisasi yang baik antara pemerintah pusat dan pemerintah daerah, diharapkan proses perencanaan pembangunan dapat berjalan lebih efektif, efisien, transparan, akuntabel, dan berorientasi pada peningkatan kesejahteraan masyarakat.

Rekomendasi LINKPEMDA

LINKPEMDA merekomendasikan agar setiap pemerintah daerah:

mempelajari regulasi terbaru di bidang perencanaan dan penganggaran;

menyelaraskan RKPD dengan arah kebijakan RKP Tahun 2027;

meningkatkan kapasitas aparatur melalui Bimbingan Teknis (Bimtek) dan Pendidikan dan Pelatihan (Diklat);

mengoptimalkan pemanfaatan SIPD RI;

memperkuat koordinasi antara Bappeda, BPKAD, TAPD, Inspektorat, dan seluruh perangkat daerah;

menerapkan perencanaan berbasis data (evidence-based planning);

menjaga konsistensi antara dokumen perencanaan dan penganggaran.

Ikuti Bimbingan Teknis (Bimtek) Nasional Bersama LINKPEMDA

Dalam rangka mendukung peningkatan kapasitas aparatur pemerintah daerah dalam memahami dan mengimplementasikan regulasi terbaru di bidang perencanaan pembangunan dan penganggaran, LINKPEMDA (Lembaga Informasi Keuangan dan Pembangunan Daerah) menyelenggarakan berbagai program Bimbingan Teknis (Bimtek), Pendidikan dan Pelatihan (Diklat), Workshop, Seminar, Focus Group Discussion (FGD), serta In House Training.

Materi Bimtek Unggulan

Program yang dapat diselenggarakan antara lain:

Implementasi Peraturan Menteri PPN/Kepala Bappenas Nomor 4 Tahun 2026.

Penyusunan RKPD Tahun 2027.

Penyusunan Renja Perangkat Daerah.

Penyusunan KUA dan PPAS Tahun Anggaran 2027.

Penyusunan RKA-SKPD Berbasis Kinerja.

Implementasi SIPD RI.

Penyusunan SSH, ASB, SBU, dan HSPK.

Penguatan SPIP, Manajemen Risiko, SAKIP, Pohon Kinerja, dan Cascading Kinerja.

Melalui narasumber yang kompeten serta materi yang selalu diperbarui sesuai perkembangan regulasi, peserta diharapkan mampu meningkatkan kualitas perencanaan dan penganggaran di instansi masing-masing.

Informasi Materi, Jadwal, dan Artikel Terbaru

📚 Materi Bimtek

http://linkpemda.com/materi

🗓️ Jadwal Bimtek Nasional

http://linkpemda.com/jadwal

📰 Artikel dan Informasi Regulasi Terbaru

http://linkpemda.com/artikel

LINKPEMDA akan terus memperbarui artikel ini apabila terdapat perubahan regulasi, pedoman teknis, maupun kebijakan pemerintah terkait Rancangan Rencana Kerja Pemerintah (RKP) Tahun 2027, sehingga informasi yang disajikan tetap akurat, mutakhir, dan relevan bagi kementerian, lembaga, pemerintah daerah, serta seluruh pemangku kepentingan.

Hubungi Kami

LINKPEMDA

Lembaga Informasi Keuangan dan Pembangunan Daerah

📱 WhatsApp: 0813-8766-6605

🌐 Website: https://linkpemda.com

📧 Email: info@linkpemda.com

Referensi

Artikel ini disusun dengan mengacu pada peraturan perundang-undangan dan sumber resmi pemerintah sebagai berikut:

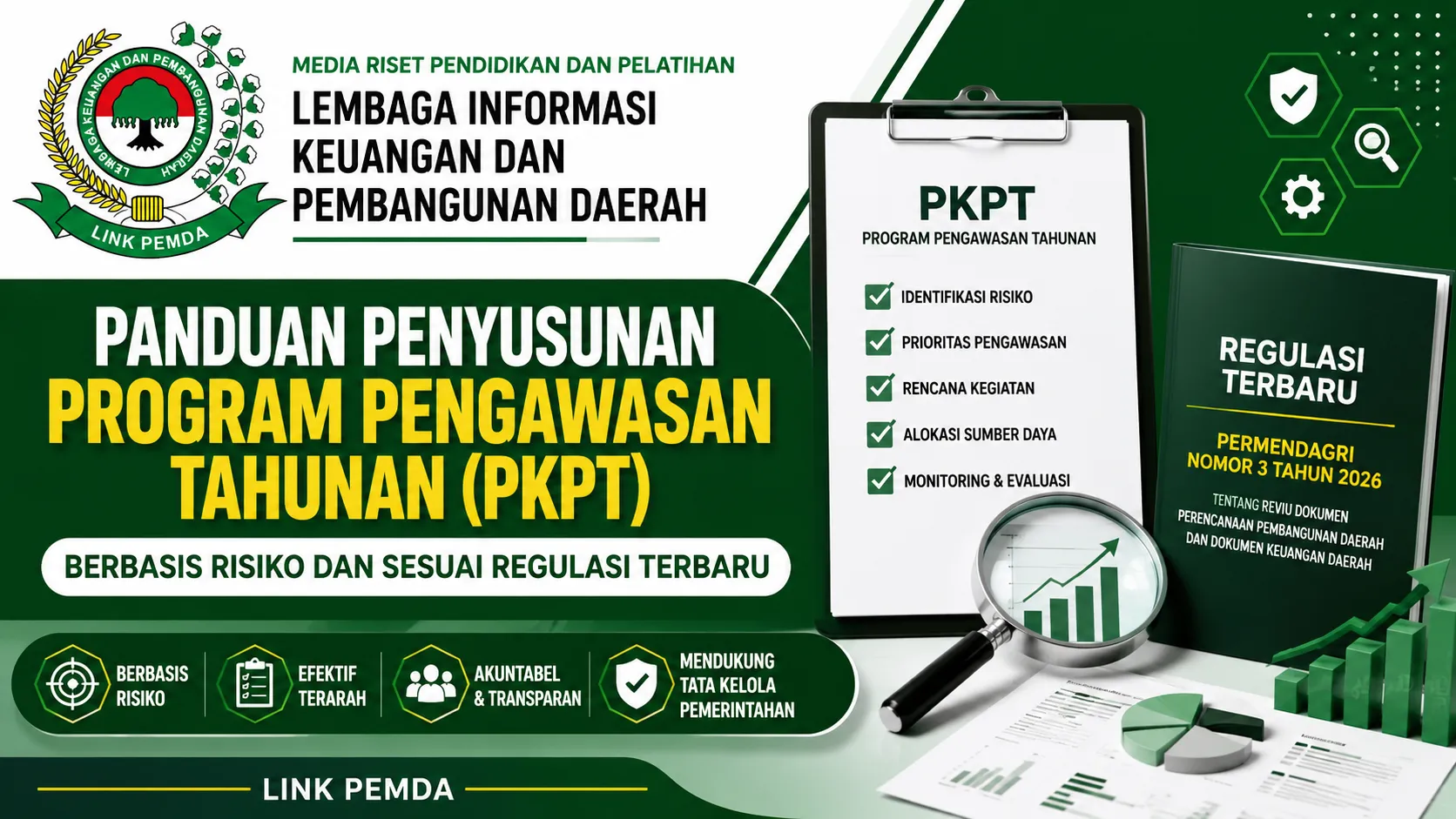

Program Pengawasan Tahunan (PKPT) merupakan dokumen strategis yang menjadi pedoman bagi Aparat Pengawasan Intern Pemerintah (APIP) dalam melaksanakan seluruh kegiatan pengawasan selama satu tahun anggaran. Melalui PKPT yang disusun secara sistematis, pemerintah daerah dapat memastikan bahwa fungsi pengawasan berjalan secara efektif, efisien, terarah, serta mampu memberikan nilai tambah bagi peningkatan tata kelola pemerintahan.

Sejalan dengan perkembangan regulasi pengawasan intern pemerintah, khususnya Permendagri Nomor 3 Tahun 2026 tentang Reviu Dokumen Perencanaan Pembangunan Daerah dan Dokumen Keuangan Daerah, penyusunan PKPT tidak lagi hanya berorientasi pada pemenuhan kewajiban administratif, tetapi juga harus mengedepankan pendekatan berbasis risiko (Risk Based Audit), prioritas pembangunan daerah, serta mendukung terciptanya tata kelola pemerintahan yang bersih, transparan, dan akuntabel.

Dalam pelaksanaannya, penyusunan PKPT harus memperhatikan dokumen perencanaan daerah, tingkat risiko setiap perangkat daerah, hasil pengawasan tahun sebelumnya, tindak lanjut rekomendasi hasil pemeriksaan, serta kebijakan nasional maupun daerah sehingga program pengawasan benar-benar mampu memberikan manfaat bagi peningkatan kualitas penyelenggaraan pemerintahan.

PKPT yang berkualitas akan membantu Inspektorat Daerah dalam menentukan prioritas pengawasan, mengoptimalkan penggunaan sumber daya pengawasan, meningkatkan efektivitas pembinaan perangkat daerah, serta mendukung keberhasilan pencapaian tujuan pembangunan daerah.

Namun demikian, masih terdapat berbagai tantangan dalam penyusunan PKPT, mulai dari perubahan regulasi, keterbatasan auditor, penyusunan peta risiko, sinkronisasi dengan dokumen perencanaan pembangunan daerah, hingga penyusunan prioritas pengawasan yang tepat.

Tahapan Penyusunan Program Pengawasan Tahunan (PKPT)

Secara umum, penyusunan PKPT dilakukan melalui beberapa tahapan yang saling berkaitan sehingga menghasilkan program pengawasan yang efektif dan mampu memberikan nilai tambah bagi pemerintah daerah.

1. Evaluasi Hasil Pengawasan Tahun Sebelumnya

Tahapan pertama adalah melakukan evaluasi terhadap seluruh hasil pengawasan tahun sebelumnya, termasuk tindak lanjut rekomendasi audit, reviu, evaluasi, monitoring, maupun kegiatan pengawasan lainnya.

Evaluasi ini bertujuan untuk mengetahui area yang masih memiliki risiko tinggi sehingga perlu menjadi prioritas pengawasan pada tahun berikutnya.

2. Identifikasi Risiko

Inspektorat melakukan identifikasi terhadap berbagai risiko yang dapat mempengaruhi pencapaian tujuan pemerintah daerah.

Identifikasi dilakukan berdasarkan:

RPJMD

RKPD

Renja Perangkat Daerah

Dokumen Keuangan Daerah

Hasil Monitoring

Hasil Audit BPK

Hasil Evaluasi SPIP

Pengaduan masyarakat

Permasalahan strategis daerah

3. Penyusunan Peta Risiko (Risk Register)

Setelah seluruh risiko diidentifikasi, APIP menyusun peta risiko untuk menentukan tingkat risiko masing-masing objek pengawasan.

Peta risiko menjadi dasar dalam menentukan prioritas pengawasan sehingga sumber daya auditor dapat dimanfaatkan secara optimal.

4. Menentukan Prioritas Pengawasan

Prioritas pengawasan disusun berdasarkan tingkat risiko, besarnya anggaran, dampak terhadap pelayanan publik, serta tingkat kepatuhan terhadap peraturan perundang-undangan.

Objek pengawasan dapat meliputi:

Perangkat Daerah

BLUD

BUMD

Dana Desa

Pengadaan Barang dan Jasa

Pengelolaan Barang Milik Daerah

Pendapatan Daerah

Program Strategis Nasional

Program Prioritas Kepala Daerah

5. Penyusunan Rencana Kegiatan Pengawasan

Setelah prioritas ditetapkan, Inspektorat menyusun rencana kegiatan pengawasan yang meliputi:

Audit

Reviu

Evaluasi

Monitoring

Pendampingan

Probity Audit

Audit Kinerja

Audit Kepatuhan

Audit Dengan Tujuan Tertentu (ADTT)

Setiap kegiatan dilengkapi dengan jadwal pelaksanaan, objek pemeriksaan, jumlah auditor, serta target penyelesaian.

6. Penyusunan Alokasi Sumber Daya

Pada tahap ini dilakukan penghitungan kebutuhan auditor, anggaran pengawasan, waktu pelaksanaan, serta kebutuhan sarana pendukung.

Perencanaan sumber daya yang baik akan meningkatkan efektivitas pelaksanaan PKPT.

7. Penetapan Program Pengawasan Tahunan (PKPT)

Setelah seluruh tahapan selesai, PKPT ditetapkan sebagai pedoman resmi pelaksanaan pengawasan selama satu tahun anggaran.

PKPT selanjutnya menjadi dasar penyusunan Surat Tugas serta pelaksanaan seluruh kegiatan pengawasan oleh Inspektorat Daerah.

Pentingnya Penyusunan PKPT Secara Tepat

Penyusunan PKPT yang sesuai regulasi memberikan berbagai manfaat bagi pemerintah daerah, antara lain:

Menjamin efektivitas fungsi pengawasan intern.

Mengoptimalkan penggunaan sumber daya auditor.

Memprioritaskan objek pengawasan berbasis risiko.

Mendukung pencapaian tujuan pembangunan daerah.

Memperkuat Sistem Pengendalian Intern Pemerintah (SPIP).

Meningkatkan akuntabilitas penyelenggaraan pemerintahan.

Mengurangi potensi penyimpangan dan fraud.

Mendukung peningkatan kapabilitas APIP.

Tantangan dalam Penyusunan PKPT

Dalam praktiknya, penyusunan PKPT masih menghadapi berbagai kendala, antara lain:

Perubahan regulasi pengawasan.

Keterbatasan jumlah auditor.

Penyusunan peta risiko yang belum optimal.

Belum terintegrasinya data pengawasan.

Koordinasi antarperangkat daerah yang masih terbatas.

Kualitas manajemen risiko yang belum merata.

Tindak lanjut hasil pengawasan yang belum optimal.

Perubahan kebijakan nasional dan daerah.

Melalui peningkatan kapasitas APIP serta penguatan manajemen risiko, berbagai tantangan tersebut dapat diminimalkan sehingga fungsi pengawasan semakin efektif.

Pentingnya Peningkatan Kapasitas APIP

Aparat Pengawasan Intern Pemerintah memiliki peran strategis dalam meningkatkan tata kelola pemerintahan.

Peningkatan kompetensi dapat dilakukan melalui:

Bimbingan Teknis (Bimtek).

Workshop Penyusunan PKPT.

Pelatihan Risk Based Audit.

Pelatihan Manajemen Risiko.

Pelatihan SPIP.

Konsultasi Teknis.

Pendampingan Penyusunan PKPT.

Benchmarking antar Inspektorat Daerah.

Dengan peningkatan kompetensi secara berkelanjutan, APIP akan semakin siap menghadapi dinamika regulasi serta meningkatkan kualitas pengawasan pemerintah daerah.

Peran Pelatihan, Workshop, Konsultasi, dan Pendampingan

Pelatihan dan pendampingan memberikan manfaat nyata dalam meningkatkan kualitas penyusunan PKPT.

Melalui program tersebut, instansi dapat:

Memahami tahapan penyusunan PKPT berbasis risiko.

Menyusun peta risiko secara sistematis.

Menentukan prioritas pengawasan secara objektif.

Mengoptimalkan pelaksanaan audit intern.

Menyusun PKPT sesuai regulasi terbaru.

Mengurangi kesalahan administrasi pengawasan.

Menyusun Rencana Tindak Lanjut (RTL) yang aplikatif.

Dukungan LINKPEMDA

LINKPEMDA berkomitmen mendukung pemerintah pusat dan pemerintah daerah melalui berbagai program Bimbingan Teknis (Bimtek), Workshop, Pelatihan, Konsultasi, dan Pendampingan mengenai penyusunan Program Pengawasan Tahunan (PKPT), penguatan Sistem Pengendalian Intern Pemerintah (SPIP), manajemen risiko, audit berbasis risiko, reviu dokumen perencanaan pembangunan daerah, reviu dokumen keuangan daerah, serta peningkatan kapabilitas Aparat Pengawasan Intern Pemerintah (APIP).

Program disusun berdasarkan perkembangan regulasi terbaru, praktik terbaik (best practices), dan kebutuhan pemerintah daerah sehingga mampu meningkatkan kompetensi aparatur pengawasan dalam mewujudkan tata kelola pemerintahan yang efektif, efisien, transparan, dan akuntabel.

INFORMASI PROGRAM

Apabila instansi Bapak/Ibu memerlukan Bimbingan Teknis, Workshop, Konsultasi, atau Pendampingan mengenai penyusunan Program Pengawasan Tahunan (PKPT), Audit Berbasis Risiko, SPIP, Manajemen Risiko, Penguatan APIP, maupun implementasi Permendagri Nomor 3 Tahun 2026, LINKPEMDA siap menjadi mitra strategis melalui program yang profesional, aplikatif, dan berbasis kebutuhan instansi.

📘 Materi Utama Bidang Pengawasan

Bimbingan Teknis Nasional Penyusunan Program Pengawasan Tahunan (PKPT) Berbasis Risiko Sesuai Regulasi Terbaru, Penguatan SPIP, Manajemen Risiko, dan Peningkatan Kapabilitas APIP

(Tambahkan tautan materi setelah halaman materi dibuat di LINKPEMDA.)

📚 Materi Bimbingan Teknis Bidang Pengawasan

📅 Jadwal Bimbingan Teknis Nasional

HUBUNGI KAMI

LINKPEMDA

Lembaga Informasi Keuangan dan Pembangunan Daerah

📱 WhatsApp

0813-8766-6605

🌐 Website

https://linkpemda.com

📧 Email

info@linkpemda.com

PENUTUP

Program Pengawasan Tahunan (PKPT) merupakan instrumen strategis dalam mendukung efektivitas fungsi pengawasan intern pemerintah. Penyusunan PKPT yang dilakukan secara sistematis, berbasis risiko, dan mengacu pada regulasi terbaru akan meningkatkan kualitas pengawasan, memperkuat Sistem Pengendalian Intern Pemerintah (SPIP), serta mendorong terciptanya tata kelola pemerintahan yang bersih, transparan, dan akuntabel.

Melalui penguatan kapasitas APIP, penerapan manajemen risiko, pemanfaatan hasil reviu, serta penyusunan PKPT yang selaras dengan prioritas pembangunan daerah, pemerintah daerah dapat meningkatkan efektivitas pengawasan dan memberikan nilai tambah bagi penyelenggaraan pemerintahan.

Sebagai mitra strategis pemerintah, LINKPEMDA siap mendukung pemerintah pusat maupun pemerintah daerah melalui berbagai program Bimbingan Teknis, Workshop, Konsultasi, dan Pendampingan guna meningkatkan kompetensi aparatur dalam penyusunan PKPT, penguatan SPIP, manajemen risiko, audit berbasis risiko, serta implementasi Permendagri Nomor 3 Tahun 2026 sesuai perkembangan regulasi dan kebutuhan pemerintah daerah.

LINKPEMDA merupakan lembaga penyelenggara Bimbingan Teknis (Bimtek), Pendidikan dan Pelatihan (Diklat), Workshop, Seminar, In House Training, Focus Group Discussion (FGD), dan Pendampingan Teknis bagi kementerian, lembaga pemerintah, pemerintah daerah, DPRD, BUMD, BLUD, rumah sakit, perguruan tinggi, sekolah, serta berbagai instansi di Indonesia. Temukan informasi materi, jadwal, artikel, berita, dan program pengembangan kompetensi terbaru.

Meningkatkan Kompetensi Aparatur untuk Tata Kelola Pemerintahan yang Profesional

Perubahan regulasi, perkembangan teknologi, transformasi digital, serta meningkatnya tuntutan terhadap kualitas pelayanan publik menjadikan peningkatan kompetensi sumber daya manusia sebagai salah satu faktor penting dalam penyelenggaraan pemerintahan. Aparatur pemerintah dituntut untuk terus memperbarui pengetahuan, memahami kebijakan terbaru, meningkatkan kemampuan teknis, serta mampu mengimplementasikan berbagai regulasi secara tepat sesuai dengan tugas dan tanggung jawabnya.

Dalam konteks tersebut, Bimbingan Teknis (Bimtek) dan Pendidikan dan Pelatihan (Diklat) menjadi bagian penting dari proses pengembangan kompetensi aparatur. Melalui kegiatan pembelajaran yang terstruktur, peserta memperoleh kesempatan untuk meningkatkan pemahaman terhadap regulasi, memperkuat keterampilan teknis, berbagi pengalaman, serta mengembangkan wawasan yang mendukung pelaksanaan tugas secara profesional.

Sebagai bagian dari upaya tersebut, LINKPEMDA (Lembaga Informasi Keuangan dan Pembangunan Daerah) hadir sebagai lembaga yang menyelenggarakan berbagai program Bimbingan Teknis (Bimtek), Pendidikan dan Pelatihan (Diklat), Workshop, Seminar, Sosialisasi, In House Training, Focus Group Discussion (FGD), serta Pendampingan Teknis bagi kementerian, lembaga pemerintah, pemerintah provinsi, pemerintah kabupaten/kota, DPRD, sekretariat DPRD, Badan Usaha Milik Daerah (BUMD), Badan Layanan Umum Daerah (BLUD), rumah sakit pemerintah, perguruan tinggi, sekolah, pemerintah desa, dan berbagai institusi lainnya di Indonesia.

Selain menyelenggarakan kegiatan pengembangan kompetensi, LINKPEMDA juga mengembangkan pusat informasi Bimbingan Teknis dan Diklat yang menyediakan materi pembelajaran, artikel, berita, panduan teknis, informasi regulasi, serta berbagai referensi yang mendukung peningkatan kapasitas aparatur pemerintah. Melalui pengembangan portal informasi ini, LINKPEMDA berupaya menghadirkan informasi yang mudah diakses, relevan, dan terus diperbarui sesuai perkembangan kebijakan nasional dan kebutuhan instansi.

Daftar Isi

Tentang LINKPEMDA

Mengapa Memilih LINKPEMDA

Apa itu Bimbingan Teknis (Bimtek)?

Apa itu Pendidikan dan Pelatihan (Diklat)?

Layanan LINKPEMDA

Bidang Bimbingan Teknis dan Diklat

Materi Bimtek dan Diklat

Jadwal Bimtek dan Diklat

Artikel dan Berita

Pertanyaan yang Sering Diajukan (FAQ)

Hubungi LINKPEMDA

Tentang LINKPEMDA

LINKPEMDA merupakan Lembaga Informasi Keuangan dan Pembangunan Daerah yang berfokus pada penyelenggaraan program pengembangan kompetensi melalui Bimbingan Teknis (Bimtek), Pendidikan dan Pelatihan (Diklat), Workshop, Seminar, Sosialisasi, In House Training, Focus Group Discussion (FGD), serta Pendampingan Teknis bagi instansi pemerintah dan berbagai organisasi di Indonesia.

Program yang diselenggarakan dirancang untuk membantu peserta memahami perkembangan regulasi, meningkatkan kompetensi teknis, memperkuat tata kelola organisasi, serta mendukung peningkatan kualitas pelayanan publik. Materi pembelajaran disusun dengan memperhatikan kebutuhan instansi, dinamika kebijakan nasional, dan praktik penyelenggaraan pemerintahan yang terus berkembang.

Sebagai bagian dari komitmen dalam mendukung pengembangan kompetensi aparatur, LINKPEMDA juga mengembangkan portal informasi yang memuat artikel, berita, panduan teknis, dan materi pembelajaran dari berbagai bidang pemerintahan. Portal ini diharapkan menjadi salah satu referensi bagi kementerian, lembaga pemerintah, pemerintah daerah, DPRD, BUMD, BLUD, rumah sakit pemerintah, perguruan tinggi, sekolah, dan berbagai institusi lainnya dalam memperoleh informasi yang akurat, relevan, dan mudah diakses.

Mengapa Memilih LINKPEMDA?

LINKPEMDA hadir sebagai mitra pengembangan kompetensi yang mengutamakan kualitas pembelajaran, relevansi materi, dan kebutuhan peserta. Program disusun berdasarkan perkembangan regulasi, isu strategis nasional, serta tantangan yang dihadapi oleh instansi pemerintah dalam menjalankan tugas dan fungsinya.

Komitmen LINKPEMDA diwujudkan melalui penyelenggaraan program yang mendukung peningkatan pengetahuan, keterampilan, dan wawasan peserta agar mampu menerapkan hasil pembelajaran dalam lingkungan kerja masing-masing.

Keunggulan LINKPEMDA

Menyelenggarakan berbagai program Bimbingan Teknis (Bimtek) dan Pendidikan dan Pelatihan (Diklat).

Materi disusun mengikuti perkembangan regulasi dan kebutuhan instansi.

Mendukung peningkatan kompetensi aparatur pemerintah dan penguatan tata kelola organisasi.

Menyediakan artikel, berita, panduan teknis, serta informasi regulasi yang diperbarui secara berkala.

Mengembangkan pusat informasi Bimtek dan Diklat yang mudah diakses oleh masyarakat dan instansi pemerintah.

Apa itu Bimbingan Teknis (Bimtek)?

Bimbingan Teknis (Bimtek) merupakan salah satu bentuk program pengembangan kompetensi yang bertujuan meningkatkan pengetahuan, pemahaman, keterampilan, dan kemampuan teknis peserta sesuai dengan bidang tugas, fungsi, serta tanggung jawab yang diemban. Melalui Bimtek, peserta memperoleh pembelajaran yang lebih aplikatif sehingga dapat memahami implementasi kebijakan, regulasi, maupun prosedur kerja secara lebih efektif.

Di lingkungan pemerintahan, Bimbingan Teknis menjadi salah satu sarana penting dalam mendukung peningkatan kapasitas Aparatur Sipil Negara (ASN) dan sumber daya manusia lainnya. Perubahan regulasi yang terus berkembang, transformasi digital, serta meningkatnya tuntutan terhadap kualitas pelayanan publik menjadikan kegiatan Bimtek sebagai bagian dari proses pembelajaran berkelanjutan yang membantu instansi meningkatkan kualitas tata kelola organisasi.

Pelaksanaan Bimtek umumnya membahas topik-topik yang berkaitan dengan implementasi kebijakan, penyusunan dokumen, tata kelola administrasi, pengelolaan keuangan, pengadaan barang dan jasa, pengelolaan aset, pelayanan publik, teknologi informasi pemerintahan, hingga berbagai bidang teknis lainnya. Materi disusun agar peserta tidak hanya memahami konsep, tetapi juga memperoleh gambaran penerapan dalam pelaksanaan tugas sehari-hari.

Sebagai lembaga penyelenggara Bimbingan Teknis, LINKPEMDA menghadirkan berbagai program yang disusun berdasarkan perkembangan regulasi nasional, kebutuhan instansi, serta isu-isu strategis yang berkembang di lingkungan pemerintahan. Melalui pendekatan pembelajaran yang sistematis, LINKPEMDA berupaya mendukung peningkatan kompetensi aparatur dan penguatan tata kelola pemerintahan yang profesional, efektif, transparan, dan akuntabel.

Tujuan Bimbingan Teknis (Bimtek)

Penyelenggaraan Bimbingan Teknis memiliki berbagai tujuan, antara lain:

Meningkatkan pemahaman terhadap regulasi dan kebijakan terbaru.

Mengembangkan kompetensi teknis sesuai bidang tugas peserta.

Mendukung implementasi peraturan perundang-undangan secara tepat.

Meningkatkan kualitas tata kelola organisasi.

Memperkuat kemampuan aparatur dalam menghadapi perubahan regulasi dan perkembangan teknologi.

Mendukung peningkatan kualitas pelayanan publik.

Mendorong pengembangan sumber daya manusia secara berkelanjutan.

Manfaat Mengikuti Bimbingan Teknis

Melalui program Bimtek, peserta diharapkan memperoleh berbagai manfaat, antara lain:

Pengetahuan yang lebih komprehensif mengenai bidang tugas.

Pemahaman terhadap regulasi yang berlaku.

Wawasan mengenai praktik dan implementasi kebijakan.

Penguatan kompetensi teknis dan profesional.

Kesempatan berbagi pengalaman dengan peserta dari berbagai instansi.

Dukungan terhadap peningkatan kualitas kinerja individu maupun organisasi.

Apa itu Pendidikan dan Pelatihan (Diklat)?

Pendidikan dan Pelatihan (Diklat) merupakan proses pembelajaran yang diselenggarakan secara terencana untuk meningkatkan kompetensi sumber daya manusia melalui pengembangan pengetahuan, keterampilan, sikap, dan kemampuan profesional sesuai kebutuhan organisasi.

Dalam penyelenggaraan pemerintahan, Diklat memiliki peran penting sebagai bagian dari upaya pengembangan kapasitas aparatur agar mampu melaksanakan tugas secara efektif, mengikuti perkembangan regulasi, serta beradaptasi terhadap perubahan lingkungan strategis. Program Diklat dapat diselenggarakan dalam berbagai bentuk, mulai dari pelatihan teknis, pelatihan fungsional, workshop, seminar, hingga pembelajaran berbasis studi kasus.

LINKPEMDA menyelenggarakan berbagai program Pendidikan dan Pelatihan yang dirancang untuk mendukung peningkatan kompetensi aparatur pemerintah, penguatan kapasitas organisasi, serta peningkatan kualitas pelayanan publik. Materi pembelajaran disusun berdasarkan kebutuhan instansi dan perkembangan kebijakan nasional sehingga tetap relevan dengan tantangan penyelenggaraan pemerintahan.

Tujuan Pendidikan dan Pelatihan (Diklat)

Program Pendidikan dan Pelatihan diselenggarakan untuk:

Mengembangkan kompetensi sumber daya manusia.

Meningkatkan kualitas pelayanan kepada masyarakat.

Mendukung implementasi kebijakan dan regulasi.

Meningkatkan kemampuan teknis sesuai bidang tugas.

Mengembangkan profesionalisme aparatur pemerintah.

Memperkuat tata kelola organisasi.

Mendorong budaya belajar sepanjang hayat di lingkungan pemerintahan.

Perbedaan Bimtek dan Diklat

Meskipun sering digunakan secara bersamaan, Bimbingan Teknis (Bimtek) dan Pendidikan dan Pelatihan (Diklat) memiliki fokus yang berbeda.

Bimbingan Teknis (Bimtek) umumnya berorientasi pada peningkatan pemahaman dan keterampilan praktis terhadap suatu regulasi, kebijakan, atau bidang teknis tertentu sehingga peserta dapat segera menerapkannya dalam pekerjaan.

Pendidikan dan Pelatihan (Diklat) memiliki cakupan yang lebih luas karena bertujuan mengembangkan kompetensi peserta melalui proses pembelajaran yang mencakup pengetahuan, keterampilan, dan penguatan kapasitas profesional.

Dalam praktiknya, kedua bentuk kegiatan tersebut saling melengkapi dan menjadi bagian penting dari strategi pengembangan sumber daya manusia di lingkungan pemerintahan.

Mengapa Pengembangan Kompetensi Penting?

Pemerintahan yang profesional memerlukan aparatur yang terus belajar dan mampu beradaptasi dengan perubahan. Regulasi baru, digitalisasi layanan, penguatan akuntabilitas, hingga peningkatan kualitas pelayanan publik menuntut setiap instansi untuk terus meningkatkan kapasitas sumber daya manusianya.

Melalui penyelenggaraan Bimbingan Teknis dan Pendidikan dan Pelatihan, instansi memiliki kesempatan untuk memperbarui pengetahuan, meningkatkan kompetensi, memperkuat koordinasi, dan membangun budaya kerja yang lebih profesional. Oleh karena itu, pengembangan kompetensi bukan hanya menjadi kebutuhan individu, tetapi juga menjadi bagian dari upaya mewujudkan tata kelola pemerintahan yang efektif, efisien, transparan, dan akuntabel.

Bidang Bimbingan Teknis (Bimtek) dan Pendidikan dan Pelatihan (Diklat)

LINKPEMDA menyelenggarakan berbagai program Bimbingan Teknis (Bimtek) dan Pendidikan dan Pelatihan (Diklat) yang mencakup beragam bidang strategis di lingkungan pemerintahan. Seluruh program dirancang untuk mendukung peningkatan kompetensi aparatur, memperkuat tata kelola organisasi, serta membantu instansi dalam memahami dan mengimplementasikan regulasi sesuai perkembangan kebijakan nasional.

Materi yang tersedia terus diperbarui mengikuti perubahan peraturan perundang-undangan, kebutuhan organisasi, perkembangan teknologi, serta dinamika penyelenggaraan pemerintahan. Dengan demikian, peserta memperoleh pembelajaran yang relevan dan dapat diterapkan dalam pelaksanaan tugas sehari-hari.

Bidang Materi yang Diselenggarakan

LINKPEMDA menyediakan berbagai kategori Bimbingan Teknis dan Pendidikan dan Pelatihan yang meliputi:

Bidang Keuangan Daerah

Membahas pengelolaan keuangan daerah, APBD, SIPD RI, akuntansi pemerintahan, penatausahaan keuangan, pertanggungjawaban bendahara, BLUD, pendapatan daerah, serta berbagai regulasi di bidang keuangan daerah.

Bidang Perencanaan Pembangunan

Meliputi penyusunan RPJPD, RPJMD, RKPD, Renstra Perangkat Daerah, Renja Perangkat Daerah, pengendalian pembangunan, monitoring dan evaluasi, serta integrasi perencanaan dan penganggaran.

Bidang Pengelolaan Barang Milik Daerah (BMD)

Mencakup pengelolaan aset daerah mulai dari perencanaan kebutuhan, pengadaan, penggunaan, pemanfaatan, pengamanan, penilaian, pemindahtanganan, penghapusan, hingga inventarisasi Barang Milik Daerah.

Bidang Pengadaan Barang dan Jasa Pemerintah

Membahas kebijakan pengadaan barang/jasa, e-Katalog, e-Purchasing, perencanaan pengadaan, manajemen kontrak, pengelolaan risiko, serta peningkatan kompetensi pelaku pengadaan.

Bidang Manajemen ASN dan Kepegawaian

Meliputi manajemen Aparatur Sipil Negara (ASN), Analisis Jabatan (Anjab), Analisis Beban Kerja (ABK), manajemen kinerja, disiplin ASN, jabatan fungsional, TPP ASN, serta pengembangan kompetensi pegawai.

Bidang Pemerintahan Daerah

Membahas penyelenggaraan pemerintahan daerah, tata kelola organisasi perangkat daerah, pelayanan publik, kelembagaan, administrasi pemerintahan, serta implementasi berbagai regulasi pemerintahan.

Bidang DPRD dan Sekretariat DPRD

Meliputi fungsi legislasi, fungsi anggaran, fungsi pengawasan, tata tertib DPRD, administrasi persidangan, tata kelola sekretariat DPRD, serta peningkatan kapasitas pimpinan dan anggota DPRD.

Bidang Pemerintahan Desa

Membahas tata kelola pemerintahan desa, pengelolaan keuangan desa, pembangunan desa, Badan Permusyawaratan Desa (BPD), pemberdayaan masyarakat, dan penguatan kelembagaan desa.

Bidang SPIP, Manajemen Risiko, dan Pengawasan

Mencakup Sistem Pengendalian Intern Pemerintah (SPIP), manajemen risiko, audit internal, pengawasan penyelenggaraan pemerintahan, serta penguatan tata kelola organisasi.

Bidang Kesehatan, BLUD, Rumah Sakit, dan Puskesmas

Meliputi tata kelola BLUD, penyusunan RBA, pengelolaan keuangan BLUD, manajemen rumah sakit, akreditasi rumah sakit, akreditasi puskesmas, serta peningkatan mutu pelayanan kesehatan.

Bidang Pendidikan